Capitolo IV. Cicli economici

Nel corso di questo capitolo cercheremo di svelare la reale natura dei cicli economici di breve e medio periodo, senza tuttavia addentrarci nei dettagli matematici di un modello che presenta, allo stato attuale delle nostre conoscenze, notevoli difficoltà di impostazione. Pertanto la trattazione che segue sarà prevalentemente qualitativa e tenderà essenzialmente a mettere in luce il nesso esistente tra profitto interesse e rendita, in quanto è proprio la dinamica di queste tre frazioni del plusvalore a dare origine alle oscillazioni di secondo e terzo ordine attorno alla tendenza generale della curva di accumulazione.

4.1 - Il capitale finanziario

Il denaro, considerato come espressione autonoma di una determinata grandezza di valore, può essere impiegato come capitale in qualsiasi sfera produttiva, indipendentemente dalla sua provenienza. Da questo momento in poi esso si trasforma da valore dato in valore che si valorizza, che aumenta la sua grandezza attraverso la produzione di plusvalore. Con ciò il denaro acquista, oltre al valore d'uso che esso possiede come denaro, un valore d'uso addizionale, quello cioè di poter operare come capitale. Più precisamente, il profitto che esso genera una volta trasformato in capitale produttivo, ne costituisce una caratteristica specifica che si sovrappone alla sua naturale funzione di denaro. Il plusvalore stesso è quindi il valore d'uso del denaro come capitale. In virtù di questa sua qualità di capitale potenziale, di questo suo particolare valore d'uso, il denaro diventa così una "merce" particolare che presenta delle analogie formali con la forza-lavoro. Nel caso della forza-lavoro il capitalista paga una certa somma di denaro, corrispondente al valore dei mezzi di sussistenza necessari alla riproduzione della capacità lavorativa dell'operaio. Il valore d'uso che quest'ultimo aliena è qui rappresentato dal lavoro stesso, dunque da una quantità di valore potenziale (corrispondente alla giornata lavorativa) che supera il valore effettivo ricevuto come salario. Analogamente, nel caso del denaro visto come capitale potenziale, il valore d'uso di una grandezza di valore pari a D è rappresentato dalla capacità di generare un plusvalore P = τD. Ora sorge tuttavia una differenza sostanziale, in quanto mentre l'acquisto di forza-lavoro o di qualsiasi altra merce avviene attraverso il pagamento della somma di denaro necessaria per la sua riproduzione, l'acquisto di denaro per mezzo di una uguale somma di denaro è una cosa assolutamente priva di senso. In realtà l'alienazione di denaro implica che esso opera già come capitale, cioè come valore che si valorizza, nel momento in cui viene ceduto e prima di essere trasformato in capitale effettivo attraverso l'acquisto di forza-lavoro e mezzi di produzione. Esso opera a priori come capitale finanziario al di fuori del meccanismo di riproduzione, per cui apparentemente è un puro movimento della circolazione a generare un profitto per il suo possessore, anche se sarà poi il sistema di riproduzione a decidere se il denaro messo in circolazione come capitale può attuare una effettiva valorizzazione. Il denaro come capitale, ovvero il capitale finanziario, è quindi innanzitutto capitale per il suo proprietario. Questi lo aliena poi come merce-capitale, come capitale per altri, per chi attraverso il suo consumo nell'ambito del processo produttivo ne ricaverà una determinata massa di plusvalore. Ma questa alienazione rappresenta, dal punto di vista del possessore di denaro, solo il primo atto del movimento ciclico al quale il denaro nella sua funzione di capitale finanziario deve sottostare. Infatti, il movimento del capitale è sempre riconducibile, in ultima analisi, ad una trasformazione del tipo:

Il denaro deve pertanto non solo rifluire nelle mani del suo proprietario, ma deve altresì rifluire in forma accresciuta. Di conseguenza l'alienazione assume qui la forma del prestito ed il riflusso la forma del rimborso. Il capitale finanziario è pertanto capitale monetario da prestito. Ora, nella misura in cui il denaro prestato viene effettivamente valorizzato nell'ambito del processo produttivo da parte dei capitalisti industriali, dunque nella misura in cui viene effettivamente prodotto un plusvalore P e ricostruita la somma originaria D, si ha la realizzazione concreta dell'uso al quale il denaro è in origine destinato. Per questo uso i capitalisti devono tuttavia pagare un "prezzo", sottraendolo al plusvalore prodotto. Il denaro come capitale viene così ad assumere una forma irrazionale di prezzo che si distingue dal valore in esso contenuto. Il "costo" del denaro è sempre rappresentativo di una grandezza di valore diversa dal valore contenuto nel denaro stesso, ed inferiore al plusvalore che potenzialmente può essere generato mediante il suo impiego come capitale produttivo. In questo contesto il rapporto di scambio assume la forma di un prestito che verrà rimborsato per mezzo di una somma che eccede il valore del capitale monetario alienato di una quantità che viene chiamata interesse. In base a quanto detto, se D rappresenta il denaro ceduto in prestito e τ è il saggio medio del profitto, la valorizzazione del capitale produttivo di interesse deve soddisfare la seguente regola:

(4.1)

(4.1)dove δD rappresenta l'interesse. Pertanto, posto:

(4.2)

(4.2)si ha che il saggio d'interesse ι soddisfa sempre la regola:

(4.3)

(4.3)L'interesse rappresenta dunque la frazione del plusvalore annualmente prodotto che i capitalisti industriali devono pagare ai prestatori di denaro quando una parte del capitale anticipato nell'ambito del processo di accumulazione deve essere presa a prestito. Questa ripartizione del plusvalore, ovvero del profitto medio, in interesse e profitto industriale viene regolata dalla domanda e dall'offerta di capitale monetario, dunque dalla concorrenza, esattamente come avviene nel caso dei prezzi di mercato delle merci. Tuttavia, in questo caso non esiste una legge che determina il livello "naturale" del saggio d'interesse, per cui il livello che si viene a stabilire quando la domanda e l'offerta si equilibrano, contrariamente al caso delle merci usuali, è del tutto casuale. In ogni caso, la grandezza può oscillare liberamente tra valori prossimi allo zero e valori che si avvicinano al limite massimo costituito dal saggio medio del profitto. Se ora si considerano le diverse fasi che contraddistinguono i cicli economici di breve periodo dell'industria moderna, a partire da un'iniziale fase di crescita moderata a cui segue il periodo di prosperità vero e proprio che si conclude con le fasi di sovrapproduzione, crollo e stagnazione, si vede che generalmente un livello poco elevato del saggio d'interesse si riscontra nel corso della fase iniziale del ciclo e nel successivo periodo di prosperità, mentre tassi progressivamente crescenti sono caratteristici dei periodi di crisi o immediatamente precedenti alle crisi.

Vedremo in seguito che con lo sviluppo della grande industria il capitale finanziario assume un ruolo sempre più importante nella regolazione del meccanismo di riproduzione. Anche se il capitale produttivo d'interesse è comparso in periodi storici di gran lunga antecedenti al modo di produzione capitalistico ed alle sue corrispondenti concezioni di capitale e di profitto, per cui lo stesso interesse rappresenta una forma antecedente al plusvalore vero e proprio, è solo con l'avvento della società borghese che esso si presenta come una massa anonima, concentrata nel sistema bancario e non più nelle mani di singoli capitalisti. Inoltre, a partire dal XX secolo questa massa assume un ruolo attivo non più solamente nell'ambito del meccanismo di riproduzione di singole nazioni, ma su scala mondiale. Un aspetto di questo fenomeno è costituito dall'esportazione di capitale finanziario da parte dei paesi a capitalismo maturo, la quale può in certi casi arrivare a sostituire il meccanismo dell'accumulazione originaria nelle nazioni di recente formazione, ponendole di conseguenza sotto il controllo esclusivo delle nazioni più potenti. È questo in effetti l'aspetto fondamentale dell'imperialismo, il quale costituisce la forma moderna ed ultima del modo di produzione capitalistico. Il sistema bancario rappresenta in definitiva sia la concentrazione del capitale monetario, cioè di coloro che danno a prestito, sia la concentrazione di quelli che prendono a prestito. Il suo profitto consiste generalmente nel fatto che esso prende a prestito a un tasso meno elevato di quello con cui effettua i prestiti.

Il capitale reale di cui dispone il sistema bancario per l'impiego come capitale finanziario affluisce nelle banche in modi diversi. Innanzitutto vengono qui concentrati i fondi di riserva dei capitalisti industriali e il denaro che essi ricevono come pagamento. In secondo luogo, presso le banche vengono depositati i risparmi in denaro e il denaro momentaneamente non impiegato di tutte le classi. Piccole somme, insufficienti per operare isolatamente come capitale monetario, sono riunite in grandi masse e costituiscono così una potenza monetaria. Infine, ed è questo l'aspetto più interessante, nella misura in cui una parte sempre più rilevante del plusvalore annualmente prodotto si trasforma in rendita fondiaria, il capitale finanziario concentrato nel sistema bancario viene ad essere costituito in prevalenza dai depositi dei proprietari fondiari.

Nei prossimi paragrafi vedremo che questi flussi della rendita verso il sistema bancario giocano un ruolo fondamentale per il mantenimento dell'equilibrio nell'ambito del processo di accumulazione.

4.2 - Sistema creditizio e produzione industriale

Le condizioni di equilibrio del meccanismo di riproduzione, nella forma da noi ricavata nel cap. I, appaiono insufficienti a spiegare lo svolgimento del processo di accumulazione alla scala dei cicli brevi di espansione-crisi (o cicli di terzo ordine), non appena si tiene conto della formazione di rendite nell'ambito del settore delle materie prime. Non esistono dati storici che possano indurci ad ipotizzare un processo di trasformazione dei proprietari fondiari in capitalisti, mediante l'impiego anche parziale della rendita per l'acquisto di fattori produttivi. Pertanto, nella misura in cui la rendita complessiva R(k) prodotta al k-esimo ciclo di riproduzione non si trasforma in beni per il consumo privato dei proprietari fondiari, si verrebbe a determinare uno stato di disequilibrio che coinvolgerebbe l'intero meccanismo di riproduzione.

Inoltre, la progressiva formazione di rendita differenziale che, come abbiamo dimostrato nel III capitolo, si accompagna all'accumulazione di capitale nel settore delle materie prime, dovrebbe determinare una deviazione sempre più marcata da un ipotetico stato iniziale di equilibrio. In definitiva, se il settore delle materie prime vende senza comperare, il settore industriale deve poter comperare senza vendere, per cui, come aveva giustamente intuito Rosa Luxemburg, deve esistere qualche fattore esterno in grado di compensare il disequilibrio tra queste due sezioni della riproduzione. Questo fattore, come vedremo tra poco, è costituito dal credito.

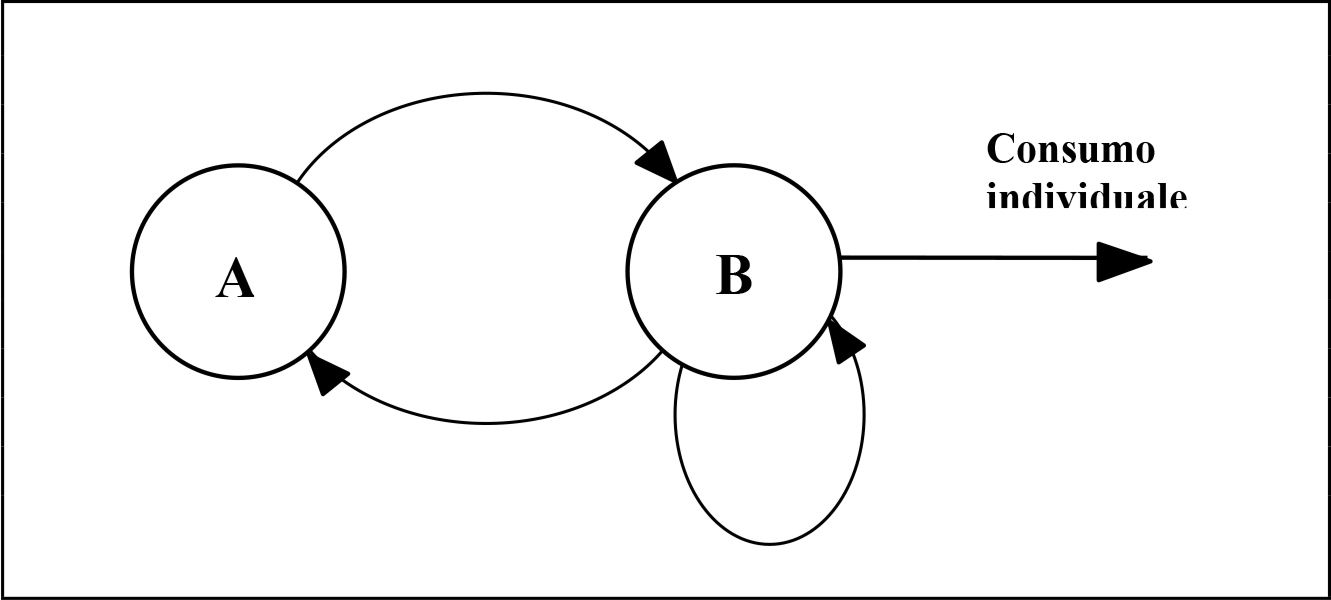

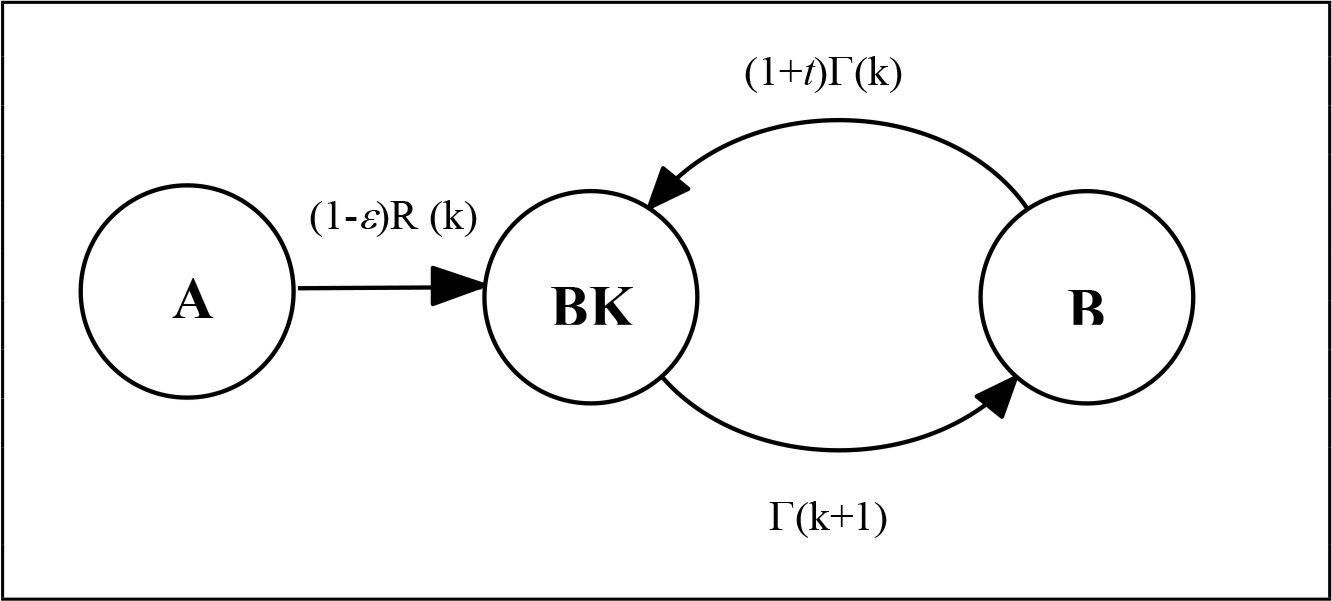

Consideriamo il sistema di riproduzione come l'unione di due sezioni fondamentali: il settore industriale da una parte, il settore delle materie prime dall'altra. Supponiamo per semplicità che quest'ultimo impieghi esclusivamente mezzi di produzione provenienti dal settore industriale, ovvero che sia trascurabile la massa di materie prime utilizzata direttamente, allo stato grezzo, per la produzione di materie prime. Questa ipotesi implica che nella maggioranza dei casi ogni materia prima, per essere utilizzata, deve prima subìre un certo trattamento che di norma verrà effettuato all'interno di sfere produttive appartenenti al settore industriale. In questo caso il meccanismo di riproduzione può essere schematizzato mediante un grafo a due nodi come quello rappresentato in fig. 4.1.

Fig. 4.1 - Produzione di materie prime (A) e settore industriale (B).

Fig. 4.1 - Produzione di materie prime (A) e settore industriale (B).Sia ora Γ(k) il capitale monetario preso a prestito da parte dei capitalisti del settore industriale all'inizio del k-esimo ciclo. Se ι è il saggio d'interesse, allora il denaro che deve essere rimborsato al termine di questo ciclo e prima che venga avviato quello successivo è dato da (1 + ι)Γ(k). Questo valore costituisce chiaramente una parte del capitale merce realizzato che non può essere utilizzata per l'acquisto di fattori produttivi né per il consumo privato. Inoltre, se è la frazione del profitto medio che viene impiegata per l'acquisto di beni di consumo privato da parte di questi capitalisti, allora una grandezza di valore pari a εP(k) = ετ(k)D(k) non è parimenti disponibile per l'acquisto di mezzi di produzione e forza lavoro da impiegare nel ciclo successivo. Di conseguenza, il capitale monetario che il settore industriale ha a disposizione all'inizio del ciclo k+1 è dato da:

(4.4)

(4.4)Sia ora β(k) la frazione della produzione industriale destinata ad essere impiegata come mezzi di produzione nell'ambito di questa stessa sezione. Osservando la fig. 4.1 si vede inoltre che i rimanenti mezzi di produzione provengono dal nodo A, per cui se M'(k) è il valore complessivo delle materie prime prodotte al k-esimo ciclo, allora il capitale costante impiegato nel settore industriale al ciclo k+1 sarà dato da:

(4.5)

(4.5)Per valutare ora la grandezza β(k)M(k), bisogna tener conto che il prodotto complessivo M(k) comprende, in aggiunta a questi mezzi di produzione:

1. Mezzi di sussistenza destinati ai lavoratori di questa sezione, per un valore pari a V(k+1);

2. Mezzi di sussistenza per i lavoratori impiegati nella produzione di materie prime e mezzi di produzione destinati a questa stessa sezione, per un valore complessivo pari a D'(k+1) = C'(k+1) + V'(k+1);

3. Beni per il consumo privato dei capitalisti di entrambe le sezioni, per un valore complessivo pari a ετ(k)[D(k) + D'(k)];

4. Beni per il consumo privato dei rentiers. Se ε' rappresenta la frazione della rendita che viene spesa per l'acquisto di beni di consumo, allora questa frazione della produzione industriale sarà data da ε' R(k).

Pertanto, la frazione della produzione industriale che viene impiegata come mezzi di produzione nell'ambito della stessa sezione sarà data dalla differenza tra il valore totale della produzione industriale e le grandezze di valore citate ai punti 1-4. In altri termini deve aversi:

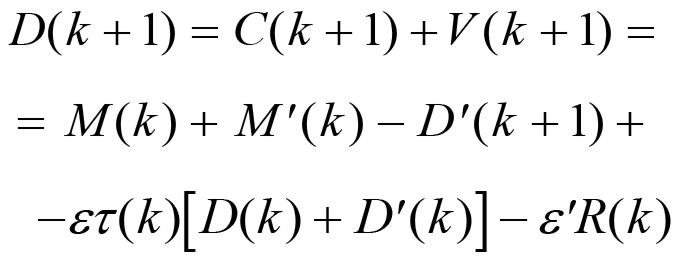

Inserendo questa espressione nella (4.5), si ha che il capitale che deve essere anticipato al ciclo k+1 nel settore industriale sarà dato da:

(4.6)

(4.6)Questa grandezza rappresenta dunque il fabbisogno di capitale monetario per i capitalisti industriali all'inizio del ciclo k+1. D'altra parte, abbiamo visto che la disponibilità di denaro al termine del k-esimo ciclo è data dalla (4.4), per cui il deficit monetario all'inizio del ciclo k+1, dunque il capitale che dovrà essere preso a prestito all'inizio di questo ciclo, sarà dato da:

(4.7)

(4.7)Consideriamo ora il valore del capitale merce comprendente la produzione di materie prime. Per le considerazioni svolte nel capitolo precedente, esso può essere espresso come:

(4.8)

(4.8)D'altra parte, l'accumulazione di capitale in questo settore è determinata dalla trasformazione in capitale addizionale della frazione del profitto medio che non viene spesa per l'acquisto di beni di consumo da parte dei capitalisti che operano nella produzione di materie prime, mentre la rendita, che pure costituisce una parte del plusvalore prodotto, non interviene in alcun modo nella formazione dei capitali addizionali.

Di conseguenza, il capitale anticipato in questo settore all'inizio del ciclo k+1 sarà dato da:

(4.9)

(4.9)Inserendo la (4.9) nella (4.8) si ha quindi che M'(k) può essere scritto in una forma che esprime meglio la sua ripartizione:

(4.10)

(4.10)Infatti, questa equazione determina la ripartizione del valore ottenuto dalla vendita del capitale merce relativo al settore delle materie prime al termine del k-esimo ciclo: esso verrà suddiviso in una parte destinata all'acquisto dei fattori produttivi per il successivo ciclo di riproduzione, in una parte destinata all'acquisto di beni di lusso per i capitalisti che operano in questo contesto, e in una parte R(k) che rappresenta la rendita totale, la cui destinazione, a parte la frazione che viene spesa in beni di lusso da parte dei proprietari fondiari, deve ora essere chiarita. Confrontando la (4.10) con la (4.7) possiamo ottenere un'espressione compatta e ricorsiva per il deficit monetario del settore industriale:

(4.11)

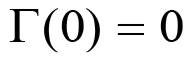

(4.11)Se ora imponiamo come condizione iniziale l'esistenza di uno stato di equilibrio caratterizzato dall'assenza di indebitamento delle imprese del settore industriale, dunque se poniamo:

(4.12)

(4.12)La (4.11) mostra con maggiore chiarezza il suo significato, in quanto se ε' fosse uguale a 1 avremmo che Γ(k) = 0 per ogni valore dell'indice k. In altri termini, se si prescinde dall'indebitamento iniziale, tutto il debito successivo è dovuto al fatto che una frazione 1 - ε' della rendita prodotta non viene utilizzata, direttamente o indirettamente, per l'acquisto di fattori produttivi provenienti dal settore industriale. Questa conseguenza può essere dedotta in modo esplicito risolvendo l'equazione ricorsiva (4.11) con la condizione iniziale (4.12).

Si ottiene facilmente che:

(4.13)

(4.13)La soluzione (4.13) mostra chiaramente che il debito del settore industriale è interamente dovuto ad una accumulazione di rendite realizzate nell'ambito delle sfere che producono materie prime (ma anche nel settore immobiliare), rendite che solo in parte vengono utilizzate per l'acquisto di merci provenienti dal settore industriale. Ad esempio, l'attuale panorama del mercato mondiale mostra che solo una frazione della rendita petrolifera viene impiegata da parte dei paesi arabi per l'acquisto di armi (che rientrano nei beni di lusso), gioielli, etc., mentre una grossa fetta di queste rendite va ad alimentare un flusso monetario diretto verso il sistema bancario occidentale, in particolare americano, trasformandosi così in capitale finanziario. Infatti, l'equilibrio del sistema bancario implica che i due flussi monetari, quello uscente dei prestiti al settore industriale e quello entrante costituito dall'impiego finanziario della rendita e dai rimborsi dei prestiti, devono eguagliarsi (fig. 4.2).

Fig. 4.2 - Flussi monetari tra meccanismo di riproduzione e sistema bancario. A: settore materie prime - B: settore industriale - BK: sistema bancario.

Fig. 4.2 - Flussi monetari tra meccanismo di riproduzione e sistema bancario. A: settore materie prime - B: settore industriale - BK: sistema bancario.Questo bilancio è ben rappresentato nell'equazione (4.11), in quanto la grandezza (1 - ε')R(k) rappresenta la frazione della rendita che non viene spesa per l'acquisto di merci e che viene depositata nelle banche, mentre (1 + ι)Γ(k) rappresenta il flusso dei rimborsi. All'equilibrio la somma di queste due grandezze deve eguagliare il flusso uscente dei prestiti, rappresentato nella (4.11) dal primo membro dell'equazione, ovvero da Γ(k+1).

L'intreccio esistente tra rendita, credito bancario e sistema industriale spiega molti dei fenomeni su piccola e media scala temporale che si verificano nel corso del processo di accumulazione. Notiamo innanzitutto che l'accumulazione di capitale nelle sfere industriali può essere portata avanti a condizione che si abbia:

(4.14)

(4.14)Infatti, ιΓ(k) rappresenta l'interesse che deve essere pagato al termine del k-esimo ciclo, per cui un presupposto per l'ulteriore investimento di capitale è costituito dal fatto che il profitto medio P(k) realizzato al k-esimo ciclo sia superiore all'interesse che accompagna il rimborso del capitale preso a prestito. D'altra parte, è chiaro che la diseguaglianza (4.14) sarà difficilmente soddisfatta in una situazione distinta da un saggio medio del profitto τ(k) particolarmente basso ed un saggio d'interesse ι abbastanza elevato. Situazioni di questo genere si verificano sempre nei periodi di recessione, per cui la manipolazione del saggio d'interesse appare come la chiave risolutiva per il controllo della crisi. La progressiva concentrazione del sistema bancario che si è verificata nel corso di questo secolo ha reso alla fine possibile un controllo centralizzato del saggio d'interesse. La manipolazione di questa grandezza è oggi affidata alle banche centrali dei singoli Stati, per cui risente in modo marcato degli orientamenti di politica economica e monetaria dei governi.

Un altro fenomeno, particolarmente accentuato nel corso di questo secolo e la cui origine risiede appunto nel nesso esistente tra sistema creditizio e produzione industriale, è costituito dall'inflazione. L'equazione (4.11) costituisce, come abbiamo dimostrato, una condizione di equilibrio sia per il sistema bancario, sia per l'insieme delle sfere industriali. Tuttavia, come sempre, l'equilibrio rappresenta una condizione limite che si realizza solo come media temporale di oscillazioni periodiche. Nulla vieta in effetti che la concorrenza tra banche e l'enorme massa del capitale finanziario determinino, almeno nel corso dei periodi di espansione, un flusso in uscita superiore al flusso in entrata. In questo caso la banca si comporterà come un serbatoio tesaurifero che si svuota progressivamente nel corso dei periodi di prosperità, per poi riempirsi nuovamente nel successivo periodo di crisi, quando prendere denaro a prestito diventa problematico per ogni capitalista. Ora, se il denaro concesso in prestito supera il livello imposto dalla (4.11), si determinerà chiaramente un eccesso di domanda di mezzi di produzione e beni di consumo rispetto alla quantità di queste merci effettivamente prodotta. Di conseguenza, i prezzi di tutte le merci dovranno aumentare più di quanto richiesto dalla formazione di rendita differenziale. In questo caso il denaro, in quanto capitale da prestito, ovvero merce-capitale, si comporta come qualsiasi altra merce che si presenti sovrapprodotta rispetto alle condizioni di equilibrio del meccanismo di riproduzione, per cui sarà soggetto ad una svalorizzazione relativa rispetto a tutte le altre merci. Questo fenomeno costituisce appunto la base del processo inflazionistico. Viceversa, nel corso dei periodi di crisi il credito concesso dalle banche scende al di sotto del livello determinato dalla (4.11), in quanto parte del capitale prestato non può neanche essere restituito e si ha una perdita netta nel capitale monetario accumulato nelle banche. In queste condizioni il disequilibrio esistente tra settore industriale e produzione di materie prime non potrà più essere compensato e si avrà un crollo dei prezzi superiore a quello imposto dall'aumento della forza produttiva del lavoro. Questo fenomeno costituisce un processo di deflazione, cioè un processo di rivalutazione del denaro rispetto alle altre merci, che risultano complessivamente sovrapprodotte.

L'entità del processo inflazionistico che ha caratterizzato il XX secolo, particolarmente nel corso degli ultimi 40 anni, non può tuttavia essere spiegata semplicemente come un eccesso di credito bancario. Inoltre, le crisi di questo secolo mostrano che il fenomeno della deflazione è piuttosto contenuto e non compensa l'inflazione monetaria che si verifica nei periodi in cui la riproduzione procede su scala allargata. Di conseguenza, il sistema creditizio avrebbe dovuto manifestare una deviazione sempre più marcata dall'equilibrio, cosa che in realtà non si è verificata. Quali sono dunque le cause dell'alto tasso d'inflazione che caratterizza le moderne economie persino nei periodi di crisi? La risposta a questa domanda richiede delle considerazioni aggiuntive, in quanto bisogna tener conto di un altro importante fattore in grado di influenzare i processi economici. Questo fattore è rappresentato dallo Stato.

Abbiamo già visto come lo Stato intervenga direttamente nella determinazione del saggio d'interesse. Ciò è possibile in quanto non esiste un livello "naturale" per il costo del denaro, cioè un livello stabilito a priori da qualche legge economica. Di conseguenza, è possibile che nel corso della recessione il saggio d'interesse venga mantenuto ad un livello piuttosto basso per favorire la ripresa economica o anche solo per evitare la chiusura in massa delle fabbriche, con le inevitabili ripercussioni sul piano della lotta di classe. D'altra parte, questo tipo di interventi ha scarsa efficacia se non si ha la forza per impedire o almeno limitare la migrazione del capitale finanziario verso paesi che mantengono tassi più elevati. In ogni caso il mantenimento di un basso saggio d'interesse nei periodi di recessione, quando la produzione reale necessariamente si contrae, può determinare un eccesso di domanda sul mercato, dunque alimentare fenomeni inflazionistici in un contesto di crisi. Un altro fattore legato all'intervento statale nell'economia è costituito dalla spesa pubblica. Anche qui, sia direttamente attraverso i lavori pubblici che indirettamente mediante il pagamento degli stipendi a una massa sempre crescente di dipendenti, si alimenta la domanda di beni di consumo. Quando la produzione reale crolla, i licenziamenti ed i mancati profitti determinano un crollo proporzionale nella domanda associata ai salari ed ai beni di lusso destinati ai capitalisti, per cui si ha ancora equilibrio tra denaro circolante e produzione effettiva. Se tuttavia la spesa pubblica non subisce lo stesso tipo di contrazione, si determina comunque un eccesso di domanda nel settore dei beni di consumo, dunque un aumento generalizzato dei prezzi. Infine, ed è forse l'aspetto più importante, le sovvenzioni statali all'industria impediscono che aziende virtualmente improduttive, soprattutto nei periodi di crisi, vengano effettivamente chiuse. L'azione dello Stato si presenta in questo contesto come un meccanismo ammortizzatore dei fenomeni legati alla crisi del capitale, soprattutto perché le ripercussioni sociali di questa possono accelerare la fine di una società che ha ormai concluso il suo ciclo vitale. Tuttavia la crisi è essa stessa un meccanismo di regolazione del sistema economico, cioè un efficace meccanismo per il ripristino dell'equilibrio. Con l'azione dello Stato, dunque con il contenimento degli effetti recessivi, gli squilibri non vengono affatto soppressi ma solo spostati. Essi si presentano concentrati nell'enorme massa del debito pubblico che incombe minacciosa, come una spada di Damocle, sull'esistenza stessa dello Stato. L'emissione di una massa enorme di titoli di Stato, se da un lato ha consentito il finanziamento dell'intervento statale sul processo di crisi, con beneficio apparente di tutta la società, dall'altra ha bruciato definitivamente una parte del risparmio di tutte le classi, in quanto questo denaro non potrà mai essere restituito. La fine, dunque, ha solo cambiato posizione nel tempo. Vediamo ora il modo in cui l'Economia Politica ha concepito l'intervento dello Stato sui processi economici.

È noto che il primo economista borghese ad aver teorizzato la necessità dell'intervento statale nell'economia è stato J.M. Keynes. Più precisamente, Keynes è stato il primo a sviluppare una teoria sistematica dell'intervento diretto dello Stato al fine di controllare i processi economici. Un'analisi approfondita del pensiero di Keynes, dal punto di vista della teoria marxista, è stata portata a termine da Paul Mattick nel suo libro "Marx e Keynes. I limiti dell'economia mista".

Nel 1919 Keynes esprime chiaramente il suo timore per un deterioramento del processo di accumulazione in quanto, come egli afferma, "le classi lavoratrici potevano non essere più disposte a rinunciare così ampiamente e i ceti capitalistici, non avendo più fiducia nel futuro, potevano cercare di fruire più pienamente delle loro libertà di consumare finché esse duravano, e così affrettare l'ora della loro espropriazione". Questo era dunque il modo in cui Keynes vedeva la crisi del 1918-1919. Successivamente egli si convinse che l'economia di mercato potesse essere regolata in modo da funzionare meglio senza perdere il suo carattere capitalistico. Keynes riteneva, giustamente, che l'interesse particolare del singolo capitalista potesse non coincidere con l'interesse generale della classe borghese. Si rendeva pertanto necessario un controllo statale del meccanismo economico "sia come unico mezzo pratico per evitare la distruzione completa delle forme economiche esistenti sia come condizione del funzionamento soddisfacente dell'iniziativa individuale".

Queste parole di Keynes mostrano innanzitutto una consapevolezza della borghesia, almeno nelle forme più elevate della sua coscienza di classe, della transitorietà o quanto meno della instabilità dei rapporti di produzione esistenti. In questo contesto l'Economia Politica assume un ruolo specifico, un ruolo che nulla ha a che fare con lo studio scientifico dei fenomeni economici e sociali. Le dottrine economiche borghesi hanno in effetti come unico obiettivo l'elaborazione di criteri che consentano ai governi stabilizzare il meccanismo della riproduzione, prolungando così, nei limiti del possibile, l'esistenza stessa della società capitalistica.

Ogni teoria scientifica ha il compito primario di svelare la reale natura dei fenomeni che si fa carico di studiare. La difficoltà sta qui nel passaggio dal fenomeno quale appare agli occhi dell'osservatore, al fenomeno nella sua realtà oggettiva, indipendentemente dalla presenza o meno dell'osservatore stesso. Quest'operazione, comune a tutte le teorie scientifiche, porta spesso ad una descrizione dei processi naturali che contrasta con il senso comune, ovvero con la concezione che gli uomini si fanno dei fenomeni naturali quando di questi osservano la forma fenomenica, cioè l'apparenza. Ad esempio, uno dei primi problemi risolti dalla Fisica è stato quello relativo al moto planetario, mostrando, contro il senso comune, che è la Terra a ruotare attorno al Sole e non viceversa. Ora, nella misura in cui il problema dell'Economia Politica si configura come una ricerca di "medicine" che consentano al modo di produzione capitalistico di sopravvivere il più a lungo possibile, essa deve rivolgere la sua attenzione alle sole forme fenomeniche dei processi economici, cercando di inquadrarli in uno schema teorico.

Qual è dunque la ricetta keynesiana per salvare il capitalismo? Keynes aveva elaborato la sua teoria partendo da un presupposto abbastanza singolare. Egli infatti riteneva che esistesse una "legge psicologica" per cui gli individui tendono a consumare porzioni progressivamente più piccole del loro reddito quando esso aumenta. Secondo Keynes, pertanto, se il reddito reale aumenta anche il consumo aumenta, ma non nella stessa misura del reddito. Questo fenomeno sarebbe pertanto all'origine delle crisi periodiche, in quanto la sovrapproduzione riduce la redditività dei capitali esistenti e causa l'interruzione del processo di accumulazione.

Il punto di partenza di Keynes consiste dunque nell'osservazione che i periodi di recessione sono caratterizzati da una sovrapproduzione di beni di consumo. Questa osservazione viene poi messa in relazione al fatto che, tipicamente, i periodi di crisi sono preceduti da un aumento generalizzato dei salari, dunque del reddito dei lavoratori. Egli ne deduce così che una parte del salario deve essere stata risparmiata anziché spesa, causando uno squilibrio di mercato che sfocia alla fine nella crisi.

La ricetta keynesiana per il ristabilimento dell'equilibrio economico discende direttamente da queste considerazioni e consiste in una serie di interventi da parte dello Stato che possiamo riassumere in tre punti:

1. Rastrellare il capitale monetario che nei periodi di crisi rimane congelato nei serbatoi tesauriferi, ovvero nel sistema bancario, in modo da promuovere attraverso la spesa pubblica una rivitalizzazione dei consumi mantenendo al contempo alta l'occupazione. In questo modo il debito pubblico, cioè il debito dello Stato nei confronti della società, diventa una caratteristica peculiare degli Stati moderni. Questo debito viene contratto attraverso l'emissione controllata di titoli di Stato;

2. Abbassare il salario reale, in modo da ripristinare un corretto rapporto tra reddito e consumo. L'abbassamento dei salari dovrebbe avvenire attraverso una politica monetaria inflazionistica, in quanto, riteneva Keynes, la resistenza dei lavoratori verso una riduzione del salario monetario è maggiore che rispetto ad un abbassamento del salario reale;

3. Una politica monetaria inflazionistica, accompagnata da un controllo statale del saggio d'interesse, è in grado di ristabilire un rapporto corretto tra profitto, interesse e salario evitando gli squilibri che potrebbero derivare da una prolungata depressione. Dunque, abbassare il saggio d'interesse ed i salari per aumentare la propensione ad investire.

In definitiva, le regole keynesiane per il controllo del meccanismo economico possono essere viste come un tentativo di regolare il processo di accumulazione smussandone gli alti e i bassi, cioè sia le crisi che i periodi di espansione, ottenendo così uno sviluppo più armonico del capitalismo, uno sviluppo caratterizzato da periodi di recessione brevi e poco accentuati e da periodi di espansione a basso tasso di accumulazione. Questa regolazione dovrebbe essere affidata all'intervento dello Stato, il quale preleva una parte del capitale monetario congelato nelle banche in seguito alla crisi mediante l'emissione di titoli di Stato. Questo denaro viene poi gettato in circolazione attraverso il meccanismo della spesa pubblica e provvede a sanare lo squilibrio tra la sfera del consumo e la produzione di beni di consumo, sia direttamente, mediante le opere pubbliche e le spese militari (in quanto le armi sono beni di consumo), sia indirettamente attraverso l'aumento, oltre le necessità oggettive della società, dei dipendenti dello Stato e dell'apparato burocratico. Infatti, l'enorme massa di persone impiegate dall'apparato statale contribuisce in modo rilevante alla spesa pubblica. Il denaro che queste persone ricevono verrà poi rimesso in circolazione mediante l'acquisto di beni di consumo. Tutto il denaro della spesa pubblica torna in definitiva nelle tasche dei capitalisti e i beni di consumo sovrapprodotti trovano degli acquirenti. Apparentemente, in questo modo la crisi, almeno nel suo aspetto di crisi di sovrapproduzione, scompare, si dissolve con un trucco del credito pubblico, lasciando come unica traccia un debito, quello pubblico, che solo teoricamente potrà essere sanato mediante la tassazione nel corso della successiva fase di espansione. In effetti la sovrapproduzione non è scomparsa, ma ha solo cambiato forma, assumendo quella del debito dello Stato che, crisi dopo crisi, aumenta vertiginosamente e pesa sull'intera società borghese come uno spettro misterioso. È in definitiva questo il contesto che giustifica il passaggio da un'inflazione ciclica contenuta a un'inflazione storica e quantitativamente rilevante.

4.3 - Cicli di terzo ordine

I cicli di terzo ordine sono cicli economici di breve periodo che risultano dalla concatenazione tra una fase di espansione ed il successivo periodo di crisi. La loro durata media, come si deduce dalla tabella 2.1, è pari a circa cinque anni. La fenomenologia delle crisi ed il relativo modello matematico sono stati ampiamente discussi nel primo capitolo. Resta invece da approfondire il discorso relativo alla riproduzione su scala allargata, in quanto non si arriverebbe mai a quelle discontinuità del processo di accumulazione che sono le crisi se non intervenissero fattori esterni in grado di provocare una deviazione progressiva dall'equilibrio. Questi fattori, come abbiamo visto, sono legati alla rendita.

Osserviamo innanzitutto che se da un lato il processo di sostituzione di macchine ad uomini viene momentaneamente sospeso nel corso delle fasi di prosperità, le crisi, come abbiamo visto nel cap. I, costituiscono al contrario un momento importante per il rinnovamento della base tecnica della produzione, dunque per l'aumento della forza produttiva del lavoro. Questo discorso può tuttavia essere applicato al solo settore industriale, in quanto l'automazione del processo produttivo nelle campagne, ed in generale in tutto il settore di produzione delle materie prime, procede invece con un ritmo meno sostenuto, pari a circa 30 anni. Questo tempo rappresenta come vedremo il periodo medio di un ciclo di secondo ordine. Ora, se la base tecnica del processo lavorativo nell'ambito del settore associato alla produzione di materie prime rimane invariata, i prezzi di questi prodotti aumenteranno progressivamente, seguendo un andamento simile a quello da noi ricavato nel III capitolo. Di conseguenza, la forza produttiva del lavoro associato alla produzione di materie prime deve diminuire, cosa del resto ovvia se si pensa che la formazione di rendita differenziale, nel caso del modello lineare, è dovuta proprio alla messa a coltura di terreni sempre meno fertili. Questo aumento dei prezzi si riflette poi sulle sfere di produzione a valle, determinando alla fine un aumento, anche se di entità inferiore, dei prezzi dei prodotti industriali. Pertanto, le fasi di espansione associate ai cicli di terzo ordine sono caratterizzate da un aumento generalizzato dei prezzi e quindi da una diminuzione della forza produttiva del lavoro sociale. Tutto ciò avviene indipendentemente dal processo inflazionistico discusso in precedenza. Nel caso che stiamo trattando i prezzi aumentano perché si verifica un effettivo aumento del valore contenuto nelle merci, cioè nella quantità socialmente necessaria di lavoro umano. Pertanto, la grandezza G che, come abbiamo visto, esprime il tasso d'incremento della forza produttiva del lavoro deve essere inferiore all'unità nel periodo di tempo compreso tra due crisi. D'altra parte, un aumento dei prezzi delle materie prime, ed il conseguente aumento dei prezzi degli impianti fissi e dei mezzi di lavoro in generale, determina evidentemente un aumento del rapporto Z = C/nL. Questa grandezza è stata utilizzata nei capitoli precedenti come un indice del grado di sviluppo della forza produttiva del lavoro, in quanto si assumeva che il suo aumento fosse determinato esclusivamente dal processo di sostituzione di macchine ad uomini (eq. 1.70 e 1.71). Ora, mentre questa assunzione trova una giustificazione su scala storica, essa si trova in disaccordo con la realtà alla scala breve dei cicli di terzo ordine, in quanto si assiste simultaneamente ad un aumento di Z e ad una diminuzione di F. In questo contesto Z varierà ancora secondo una legge del tipo:

(4.15)

(4.15)con H > 1, ma l'aumento non esprimerà un processo di sostituzione di macchine ad uomini. Esso costituirà invece una conseguenza dell'aumento dei prezzi delle materie prime. In definitiva, ogni fase di espansione sarà caratterizzata da valori dei parametri H e G che soddisfano la relazione:

(4.16)

(4.16)Consideriamo ora una singola azienda produttiva. Supponiamo che inizialmente si abbia una situazione del tipo:

Se la base tecnica si mantiene invariata e prescindiamo dal credito, un aumento del 20% nei costi dei mezzi di produzione porterebbe l'anno successivo ad una produzione caratterizzata dai seguenti parametri:

In questo caso stiamo supponendo, per semplicità, che il salario resti invariato. Oltre a questa produzione, avremmo però quella determinata dalla trasformazione in capitale addizionale di parte del plusvalore prodotto nel corso dell'anno precedente. Se la frazione di questo che viene spesa per l'acquisto di beni di consumo privato è pari a 130, cioè se εP = 130, allora resta disponibile una frazione del plusvalore pari a 370. Parte di questo denaro deve tuttavia essere utilizzato per compensare l'aumento dei costi di produzione, per cui non può essere trasformata a sua volta in capitale addizionale. Se quindi consideriamo che occorre una cifra pari a 200 per compensare un aumento del 20%, otteniamo un capitale addizionale δD pari a 170, il quale verrà ripartito in 120δC e 50δV. La produzione addizionale sarà dunque data da:

Complessivamente, la produzione raggiungerebbe nel corso dell'anno successivo un valore pari a:

Pertanto, a fronte di un aumento dei costi dei mezzi di produzione pari al 20%, avremmo per le merci di quest'azienda un aumento di prezzo più contenuto, pari al 10%. Inoltre, mentre la produzione in valore crescerebbe del 21%, la quantità di prodotti crescerebbe solo del 10%. Ora, malgrado il saggio del profitto subisca in questo modo una diminuzione, la massa del plusvalore è complessivamente aumentata da 500 a 550, e lo stesso plusvalore dell'azienda originaria è restato invariato.

Se invece l'aumento dei prezzi avesse coinvolto anche il salario, avremmo potuto avere una situazione del tipo:

in quanto la somma V + P deve restare costante. È chiaro che in questo caso l'accumulazione perderebbe senso, in quanto con un maggiore investimento di capitale si otterrebbe la medesima massa di plusvalore. In altri termini, la trasformazione del plusvalore in capitale addizionale può avvenire solo a condizione che il profitto complessivamente aumenti, anche se in misura minore rispetto all'aumento del capitale impiegato. Vediamo così che la chiave che apre la porta alla crisi non è costituita dall'aumento dei prezzi delle materie prime e neanche dalla progressiva diminuzione del saggio del profitto. La crisi in sé costituisce piuttosto un momento importante della lotta di classe e la soluzione univoca di uno squilibrio della riproduzione.

L'aumento dei prezzi che si verifica nel corso dei periodi di espansione determina evidentemente un aumento del valore della forza-lavoro, in funzione del tasso di aumento dei prezzi al consumo. D'altra parte il salario, ovvero il prezzo della forza-lavoro, può in certi casi rimanere invariato, causando una diminuzione più o meno rilevante della capacità di acquisto degli operai. Quando ciò avviene, parallelamente all'impoverimento del proletariato, si ha che la base del consumo, cioè la domanda solvibile di beni di consumo, cresce ad un ritmo meno sostenuto rispetto alla produzione di queste merci. Fin qui si ha semplicemente una contrazione relativa del mercato che determina un progressivo ingrossamento delle giacenze di magazzino, quindi un certo grado di sovrapproduzione latente. Se tuttavia questo processo si spinge oltre un certo punto, si arriva ad una situazione caratterizzata dal fatto che l'aumento di domanda che deriva da un numero più elevato di lavoratori impiegati non compensa la contrazione della domanda causata dalla progressiva diminuzione del salario reale. Di conseguenza, la configurazione del meccanismo di riproduzione evolve verso uno stato nel quale i beni di consumo si presentano complessivamente sovrapprodotti, a meno che la contrazione assoluta dei consumi proletari non venga compensata da un'espansione dei consumi indotti dall'apparato statale, ad esempio per mezzo di una politica economica impostata sulle teorie keynesiane. D'altra parte, in questo modo il disequilibrio cambia semplicemente forma, come abbiamo già avuto modo di osservare, in quanto tutti i processi in grado di ristabilire un rapporto corretto tra produzione e consumo appartengono al contesto della crisi.

Sia ora V il capitale variabile complessivo anticipato nel corso di un qualsiasi ciclo di riproduzione allargata. Questi salari vengono successivamente spesi per l'acquisto di beni di consumo nelle quantità q1,q2,...,qs ai prezzi u1,u2,...,us. Pertanto, se u è un indice generale dei prezzi al consumo, possiamo scrivere:

(4.17)

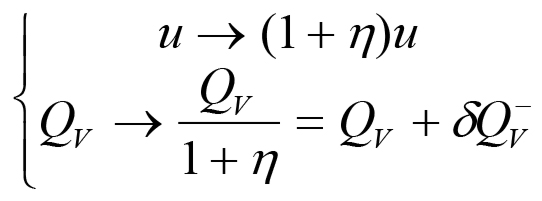

(4.17)Supponiamo ora che i prezzi al consumo crescano ad un tasso . In questo caso, se V = cost. si ha un effetto simultaneo sulle variabili QV ed u che può essere espresso mediante la seguente coppia di trasformazioni:

(4.18)

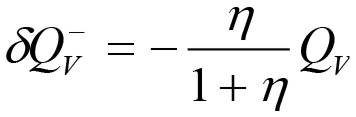

(4.18)Di conseguenza la domanda solvibile, che alla scala della produzione attuale è rappresentata da QV, subisce una contrazione data da:

(4.19)

(4.19)D'altra parte, l'accumulazione di capitale comporta simultaneamente un aumento della popolazione operaia, dunque del capitale variabile, di una quantità che possiamo genericamente indicare con δV. È chiaro che questo capitale variabile addizionale determina a sua volta un aumento della domanda di beni di consumo. Se indichiamo con δQV+ questo incremento, allora l'allargamento del mercato richiede che venga soddisfatta la diseguaglianza:

(4.20)

(4.20)Sostituendo la (4.19) nella (4.20) ed invertendo la disequazione otteniamo infine una condizione che rappresenta la possibilità di una contrazione assoluta della domanda di mezzi di sussistenza, dunque uno stato di sovrapproduzione assoluta per il settore dei beni di consumo.

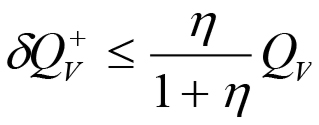

La prima condizione di crisi è quindi rappresentata dalla diseguaglianza:

(4.21)

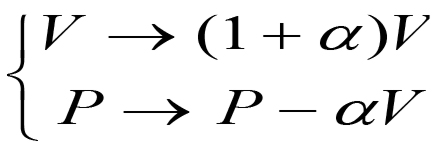

(4.21)È chiaro che la (4.21) sarà tanto più facilmente soddisfatta quanto maggiore è il tasso di aumento η dei prezzi al consumo. Consideriamo ora il caso inverso, dunque la possibilità che il proletariato scenda in campo per rivendicare l'aumento del prezzo della merce forza-lavoro. In alternativa, potrebbero esistere dei meccanismi di indicizzazione del salario che determinano una crescita automatica di questa variabile in funzione del saggio di aumento dei prezzi al consumo. Un sistema di questo tipo è stato in vigore in Italia fino al 1992. In ogni caso, se l'aumento del valore della forza lavoro si riflette sul suo prezzo, si arriva ugualmente ad una situazione di crisi, in un lasso di tempo che dipende dal saggio di aumento salariale. Infatti, un aumento dei salari ad un tasso α implica un'azione simultanea sul capitale variabile e sulla massa di plusvalore. Questa può essere espressa dalla coppia di trasformazioni:

(4.22)

(4.22)Pertanto, il plusvalore che verrà prodotto dal capitale esistente sarà ridotto, l'anno successivo, di una quantità pari a:

(4.23)

(4.23)D'altra parte, nel corso dell'anno corrente è stato prodotto un plusvalore P che verrà impiegato in tre modi diversi: 1) per l'acquisto di beni di lusso, 2) per compensare il maggior costo dei mezzi di produzione associati al capitale esistente e 3) per l'acquisto di fattori produttivi addizionali. Pertanto, se ΔC rappresenta la spesa relativa al punto (2), allora possiamo scrivere:

(4.24)

(4.24)Il capitale addizionale δD darà luogo a sua volta ad un plusvalore δP+ al termine del successivo ciclo di riproduzione. Pertanto, l'aumento oppure la diminuzione della massa di plusvalore prodotta, nel passaggio da un ciclo a quello successivo, dipende essenzialmente dal modo in cui si bilanciano i fattori δP- e δP+. In altre parole, il processo di accumulazione può ancora aver luogo se risulta soddisfatta la diseguaglianza:

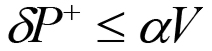

(4.25)

(4.25)Ponendo la (4.23) nella (4.25) ed invertendo il segno della disequazione otteniamo infine la seconda condizione di crisi:

(4.26)

(4.26)La (4.26), in breve, afferma che il sistema economico effettua una transizione verso uno stato di crisi ogni volta che l'incremento del capitale variabile relativo alla scala attuale supera o eguaglia il plusvalore addizionale che può ottenersi mediante l'accumulazione di capitale, ovvero mediante la trasformazione di parte del plusvalore attualmente prodotto in capitale addizionale. È chiaro quindi che nella misura in cui l'aumento dei costi delle materie prime e degli stessi mezzi di produzione industriali amplifica in misura più o meno rilevante il fattore ΔC, riducendo parallelamente δD, viene a costituirsi un limite per la grandezza δP+. Nella stessa misura sarà quindi più facilmente soddisfatta la diseguaglianza (4.26) per un dato saggio α di aumento salariale. Viceversa, se avviene che α= 0, dunque se il salario reale diminuisce, la (4.26) non potrà mai essere soddisfatta. In questo caso il processo di accumulazione verrà comunque prima o poi interrotto da una crisi, in quanto la contrazione della base del consumo determina alla fine, come abbiamo visto in precedenza, uno squilibrio del meccanismo di riproduzione.

In definitiva, le cause della ciclicità di terzo ordine nascondono una contraddizione fondamentale del modo di produzione capitalistico. Questa consiste nel fatto che gli operai, in quanto compratori di beni di consumo, hanno un'importanza fondamentale per l'allargamento del mercato, dunque per la realizzazione del plusvalore annualmente prodotto. Essi tuttavia, in quanto venditori di forza-lavoro, vengono periodicamente costretti al minimo del prezzo di questa merce. Questa contraddizione dà luogo alle due tendenze descritte precedentemente, le quali si sovrappongono, in generale, attraverso una crescita dei salari inferiore al saggio d'aumento dei prezzi al consumo. In ogni caso, si arriva sempre ad un punto tale che una delle due condizioni di crisi risulta soddisfatta, determinando una brusca interruzione del processo di accumulazione. La causa ultima di tutte le crisi risiede quindi nel carattere stesso di una società, quella borghese, nella quale la realizzazione del capitale merce, dunque del plusvalore, viene costantemente limitata non dai bisogni di consumo della società in generale, ma dalla possibilità di consumo di un proletariato che diventa progressivamente più povero.

4.4 - Cicli di secondo ordine

Il processo di accumulazione, osservato a una scala temporale più estesa di quella associata ai cicli brevi, mostra una successione regolare di fasi di espansione, separate tra loro da periodi di crisi. Questa sequenza non può tuttavia procedere illimitatamente, in quanto trova, a un dato grado di sviluppo delle forze produttive, un limite assoluto nell'estensione delle terre coltivabili e nella quantità di miniere sfruttabili. Inoltre, quando l'estensione dei terreni messi a coltura si avvicina al punto di saturazione, determinato dall'area totale coltivabile, i prezzi subiscono un'impennata brusca verso l'alto (fig. 3.3), con effetti devastanti per tutto il settore industriale. In questo caso il fattore ΔC che compare nella (4.24) può crescere fino al punto che tutto il plusvalore disponibile deve essere utilizzato per consentire la riproduzione alla scala attuale, impedendo così di fatto il processo di accumulazione. In altri termini, non appena l'aumento dei prezzi delle materie prime arriva ad un punto tale che ΔC soddisfa l'equazione:

(4.27)

(4.27)Si ha per la (4.24) che δD = 0 e la riproduzione può avvenire solo su scala costante. Questo fenomeno determina un appiattimento della curva di accumulazione, il quale può essere osservato impiegando un polinomio di interpolazione di grado abbastanza elevato sulle serie statistiche relative all'indice della produzione industriale. Ad esempio, la curva di regolarizzazione riportata in fig. 2.10 presenta un certo appiattimento in corrispondenza di ciascuno dei tre picchi che si osservano nella curva dei prezzi delle materie prime (fig. 2.13).

D'altra parte, la risposta del settore industriale ad un contesto caratterizzato da prezzi delle materie prime eccessivamente elevati consiste sempre in una riorganizzazione della produzione industriale, il cui obiettivo principale è quello di determinare un forte abbassamento dei costi di produzione. Ad esempio, si può ridurre la quantità di acciaio necessaria a produrre un'automobile, oppure sostituire parte del cotone presente nei tessuti con materiali sintetici, etc. Questo processo determina chiaramente un calo della domanda di materie prime. Viceversa, l'alto numero di terreni che erano stati messi a coltura quando la situazione era caratterizzata da prezzi crescenti, ha portato la produzione di materie prime ad un livello tale che questi prodotti vengono ora offerti in abbondanza sul mercato. Di conseguenza si ha un crollo improvviso dei prezzi di queste merci. La crisi agricola si manifesta così innanzitutto come una crisi di sovrapproduzione delle materie prime. Se in precedenza, quando la domanda da parte del settore industriale superava sempre l'offerta, erano i terreni peggiori a determinare il valore di mercato di questi prodotti, sono ora i terreni migliori a determinare, con la loro produzione, il livello dei prezzi successivo al crollo, dunque quanti tra i terreni a fertilità inferiore possono ancora essere coltivati.

Queste crisi, poco appariscenti dal punto di vista della città e per certi versi benefiche, hanno tuttavia un effetto disastroso sui lavoratori delle campagne e sugli stessi contadini, che vengono spesso espropriati dei loro mezzi di produzione e delle loro fattorie, alimentando la forza-lavoro che si riversa nelle città. Oggi tutto ciò viene accentuato da una divisione del lavoro attuata su scala mondiale, con una concentrazione spinta ad un punto tale che la produzione di molte materie prime è di fatto localizzata in paesi il cui sistema economico è in pratica limitato ad una o poche produzioni. In questo contesto le crisi agricole portano letteralmente alla fame intere popolazioni. Viceversa, esse determinano un'ulteriore brusca diminuzione nei costi di produzione del settore industriale, che si traduce alla fine in un'inversione di tendenza per quanto riguarda il saggio medio del profitto (fig. 2.12). Per quanto riguarda la curva di accumulazione, si ha quindi l'avvio di una nuova progressione accelerata, come si può osservare in fig. 2.10.

Il periodo di tempo compreso tra due crisi agricole costituisce un ciclo di secondo ordine, o ciclo intermedio. Come si può osservare nella fig. 2.13, i cicli di questo secolo hanno avuto una durata media pari a circa 29 anni. Nella fase iniziale del ciclo, subito dopo il brusco crollo dei prezzi, si ha una ulteriore diminuzione del valore delle materie prime, dovuta proprio all'introduzione di nuove tecnologie e a quel processo di sostituzione di macchine ad uomini che abbiamo già ampiamente discusso nel caso dell'industria. Questa fase dura tipicamente una decina d'anni, per cui si tratta di un processo piuttosto graduale. Comunque, non appena i nuovi metodi di produzione hanno raggiunto un'ampia diffusione, il ciclo prosegue secondo il modello illustrato nel capitolo precedente, dunque con un aumento dapprima graduale dei prezzi e con una successiva impennata.

Malgrado la sua scarsa appariscenza, la crisi agricola determina notevoli cambiamenti sui parametri del processo di accumulazione. Innanzitutto, essa inverte i fattori della diseguaglianza (4.16), in quanto la diminuzione dei costi di produzione del settore industriale determina una spinta notevole sulla forza produttiva del lavoro. Viceversa, il fattore H assume ora valori inferiori all'unità a seguito della diminuzione del capitale costante per operaio. Pertanto si ha che:

(4.28)

(4.28)Questa inversione giustifica la nostra assunzione originaria, cioè che le grandezze F e Z variano tendenzialmente nella stessa misura, per cui Z rappresenta un indice valido del grado di sviluppo delle forze produttive.

In secondo luogo vengono modificati i parametri del processo di accumulazione nello stesso settore delle materie prime. Infatti, l'aumento della forza produttiva del lavoro agricolo comporta una variazione più o meno rilevante della densità di capitale μ e parallelamente un aumento della fertilità naturale γ. Infine, nel corso della crisi si verifica una contrazione notevole del terreno messo a coltura. Ad esempio, nel corso della crisi del 1958 la superficie coltivata a frumento negli Stati Uniti si era ridotta del 30%, anche se la progressiva meccanizzazione e concentrazione sui terreni migliori aveva determinato un aumento della produzione pari al 10%.

Per comprendere questi fenomeni è necessario tener conto che normalmente ogni crisi agricola segna il passaggio da una agricoltura "estensiva", caratterizzata cioè dall'estensione dei terreni messi a coltura, ad una agricoltura "intensiva", ovvero ad un contesto caratterizzato da successivi investimenti di capitale sugli stessi terreni, tipicamente quelli a fertilità più elevata. In questo caso si viene a generare una seconda forma di rendita differenziale, simile a quella da noi analizzata nel III capitolo.

Consideriamo innanzitutto il caso in cui tutto il terreno coltivabile, per una particolare produzione agricola, sia stato messo a coltura. Supponiamo inoltre che la fertilità di questo terreno sia uniforme per tutta la sua estensione. In questo caso non si ha formazione di rendita differenziale e l'unica fonte di reddito per i proprietari fondiari sarà costituita dalla rendita assoluta.

| k | D | q | <φ> | φ* | μ | u | M | R | α |

| 0 | 1000 | 200.0 | 0.200 | 0.20 | 0.10 | 6.00 | 1200.0 | 100.0 | 0 |

| 1 | 1100 | 218.0 | 0.198 | 0.18 | 0.11 | 6.67 | 1453.3 | 243.3 | 10.0% |

| 2 | 1210 | 235.6 | 0.195 | 0.16 | 0.12 | 7.50 | 1767.0 | 436.0 | 12.5% |

| 3 | 1331 | 252.5 | 0.190 | 0.14 | 0.13 | 8.60 | 2164.6 | 700.5 | 14.3% |

Tab. 4.1 - Esempio di accumulazione in un contesto di agricoltura intensiva. Caso 1: prezzo variabile.

Ad esempio, se D = 1000 rappresenta il capitale complessivamente impiegato su questo terreno, e se τ = 10% e τ' = 20%, allora con una produzione complessiva pari a q = 200 ed un'area totale pari a 10000 ettari si ha la situazione riportata nella prima riga della tabella 4.1. Ora, se all'inizio dell'anno successivo viene investito sugli stessi terreni il profitto medio τD(0) = 100 prodotto al ciclo 0, allora la densità di capitale passerà da 0.10 a 0.11. D'altra parte, questo capitale addizionale potrebbe essere associato ad un grado di fertilità inferiore del terreno rispetto a questo investimento. Ciò accade se la produzione non aumenta in proporzione al capitale investito. Se ad esempio, come riportato in tab. 4.1, la produzione passa da 200 a 218 unità, allora la fertilità media del terreno φ̅ passerà da 0.2000 a 0.1982. In questo caso possiamo immaginare che mentre il capitale originario D = 1000 opera a un grado di fertilità φ = 0.2, il capitale addizionale δD si distribuisce su un territorio caratterizzato da una fertilità φ = 0.18, in quanto con investimento pari a 100 si ha una produzione addizionale di 18 unità. È chiaro che si arriverebbe alla stessa situazione investendo il capitale addizionale δD = 100 su un terreno diverso ma con fertilità φ = 0.18. Pertanto, anche in questo caso si verrà a formare una rendita differenziale mediante l'aumento del prezzo da u = 6 a u = 6.6, in quanto il prezzo si ottiene come prima dividendo la grandezza 1 + τ' per il grado di fertilità più basso (eq. 3.34). Il tasso di aumento dei prezzi di questi prodotti è riportato nell'ultima colonna della tab. 4.1. Per quanto riguarda la rendita totale, essa passerà da un valore pari a 100, corrispondente alla rendita assoluta, al valore R = 243.3. Le righe successive della tabella mostrano l'evoluzione del processo di accumulazione in un contesto di agricoltura intensiva. Questo esempio mostra abbastanza chiaramente che questa forma di rendita differenziale differisce solo apparentemente da quella trattata in precedenza. Esso tuttavia ci consente di comprendere il meccanismo della crisi agricola, come vedremo tra poco.

Consideriamo ora il caso in cui la produzione intensiva sia concentrata su terreni ad elevata fertilità, mentre sui rimanenti terreni il processo di accumulazione risulti momentaneamente sospeso. Sia quindi u = 9 il prezzo dei prodotti agricoli determinato dal terreno peggiore messo a coltura. In questo caso, i successivi investimenti effettuati sui terreni migliori non modificheranno il prezzo, almeno fino a quando la fertilità minima associata al capitale addizionale non scende al di sotto di quella associata ai terreni peggiori. Se dunque il prezzo è fissato, il processo di accumulazione su un terreno con gli stessi parametri dell'esempio precedente si svilupperebbe secondo la linea mostrata in tabella 4.2. I dati riportati in questa tabella sono stati ottenuti tenendo conto che i capitali addizionali investiti nei cicli successivi sono caratterizzati dai parametri mostrati in tabella 4.3.

| k | D | q | <φ> | φ* | μ | u | M | R |

| 0 | 1000 | 200.0 | 0.200 | 0.20 | 0.10 | 9.00 | 1800.0 | 700.0 |

| 1 | 1100 | 218.0 | 0.198 | 0.18 | 0.11 | 9.00 | 1962.0 | 752.0 |

| 2 | 1210 | 235.6 | 0.195 | 0.16 | 0.12 | 9.00 | 2120.4 | 789.4 |

| 3 | 1331 | 252.5 | 0.190 | 0.14 | 0.13 | 9.00 | 2272.9 | 808.8 |

Tab. 4.2 - Esempio di accumulazione in un contesto di agricoltura intensiva. Caso 2: prezzo fissato.

| k | δD | δq | φ | u | δM | δR |

| 1 | 100 | 18.0 | 0.18 | 9.00 | 162.0 | 52.0 |

| 2 | 110 | 17.6 | 0.16 | 9.00 | 158.4 | 37.4 |

| 3 | 121 | 16.9 | 0.14 | 9.00 | 152.5 | 19.4 |

Tab. 4.3 - Investimento di capitali addizionali in contesto di agricoltura intensiva.

D'altra parte, il risultato non cambierebbe se si effettuasse il calcolo tenendo conto che la fertilità media di questi terreni decresce leggermente passando da un ciclo all'altro mentre la densità di capitale aumenta. Questo procedimento, come è facile controllare, porterebbe agli stessi risultati per quanto riguarda la massa della produzione, la rendita ed il valore complessivo del capitale merce.

Siamo ora in grado di comprendere il modo in cui si sviluppa la crisi agricola nella fase immediatamente successiva al crollo dei prezzi. Nel corso di questo periodo di stagnazione, la domanda proveniente dal settore industriale si mantiene sostanzialmente invariata, per cui i prezzi non possono certo aumentare. Mentre una parte dei terreni a fertilità più elevata viene sottoposta a coltura intensiva attraverso un aumento progressivo della densità di capitale, altri terreni continueranno ad essere coltivati mediante le vecchie tecniche di produzione. Ciò determina un aumento transitorio dell'offerta che, in presenza di una domanda costante, provoca un abbassamento del prezzo di vendita di queste merci. A questo punto, una parte dei terreni a fertilità meno elevata dovrà essere abbandonata, riportando l'offerta al livello di equilibrio del periodo precedente. In questo modo, successivi investimenti di capitale sui terreni migliori determinano una progressiva diminuzione del valore delle materie prime, quindi un certo aumento della forza produttiva del lavoro. Periodi di questo tipo sono quelli che comprendono gli anni dal 1865 al 1898, dal 1921 al 1932 e dal 1952 al 1962. Essi si concludono quando la densità di capitale ha raggiunto il valore massimo consentito dal grado di sviluppo tecnico e la ripresa industriale alimenta nuovamente una domanda crescente di materie prime. Da questo momento in poi il ciclo riprende in modo estensivo con un aumento progressivo dei prezzi. In definitiva, i cicli di secondo ordine costituiscono delle oscillazioni più o meno ampie attorno alla tendenza generale della curva di accumulazione. Ad un livello superiore, esiste invece un unico ciclo di primo ordine, quello relativo all'intero corso storico del capitalismo, la cui conclusione coinciderà con la più grande rivoluzione che la Storia abbia mai conosciuto.

Dinamica dei processi storici Volume I

Teoria dell'accumulazione

Quaderni di n+1.

Una formalizzazione spinta del sistema di riferimento marxista. In questo volume gli schemi di Marx vengono affiancati da una ulteriore dimostrazione poggiante su potenti strumenti matematici che confermano il carattere transitorio del capitalismo.

n+1

n+1