Non è una crisi congiunturale

"Il rapido incremento del capitale finanziario è una conseguenza dell'accumulazione reale, perché è effetto dello sviluppo del processo di riproduzione. Il profitto che costituisce la fonte di accumulazione dei capitalisti monetari non è se non una detrazione dal plusvalore intascato dai capitalisti riproduttivi e, insieme, appropriazione di una parte dell'interesse su risparmi altrui" (Marx, Il Capitale, vol. III cap. XXXI).

Partiamo da un assioma: l'unico modo per produrre nuovo valore è produrre merci e venderle. Tutto ciò che concerne il valore dopo tale operazione, e che chiamiamo interesse, rendita, formazione di "redditi" vari, non è che una ripartizione del plusvalore originario. Nel mercato finanziario non ruota altro che quel plusvalore, apparentemente moltiplicato dal vorticoso susseguirsi delle transazioni. Ogni crisi finanziaria è necessariamente il prodotto di una crisi di produzione di plusvalore. Ogni strumento finanziario è necessariamente un espediente per esorcizzare tale crisi, nell'illusione di poter trasformare il trasferimento di valore in creazione del medesimo.

Ma la creazione è prerogativa degli dei, mentre gli uomini riescono solo o a produrre merci e valore, o a contendersi quest'ultimo. Compresa "una parte dell'interesse su risparmi altrui", cosa che di per sé spiega l'esistenza di strumenti finanziari basati sui mutui a rischio, sulle carte di credito e su qualsiasi cosa che permetta, appunto, di mettere le mani su valore altrui. Da notare che non sono solo i singoli capitalisti e finanzieri che operano in tal modo, ma soprattutto i grandi istituti di credito e gli Stati. Quando infatti uno Stato acquista materie prime, non fa altro che trasferire al venditore una parte del plusvalore prodotto al suo interno. Possedere un giacimento minerario o petrolifero è come possedere un'ipoteca su una parte del plusvalore futuro dei paesi senza minerali e petrolio. E il possesso di un grande apparato finanziario permette di attirare il risparmio, dalla rendita mineraria o petrolifera, al fondo pensione dei vecchietti.

In tutto questo movimento non si crea nulla, si sposta soltanto valore prodotto in passato o in futuro. Per il passato e il presente non c'è problema, quel che è prodotto è prodotto, e il suo valore segue il ciclo classico della valorizzazione D-M-D' (denaro-merce-più denaro, e così via, attraverso la produzione). Per il futuro invece il problema c'è: ad esempio, se mediamente la popolazione mondiale invecchia, occorrerà già da adesso produrre più valore da erogare in futuro sotto forma di pensioni; e se India e Cina continueranno a crescere ai ritmi attuali occorrerà già da adesso trovare ferro, rame, petrolio in quantità adeguate. Ma molto prima di quando queste risorse saranno trovate e sfruttate, verranno mobilitati gli strumenti finanziari in grado di ipotecare sia i futuri risparmi (per fondi pensione, malattie, ecc.), che i futuri giacimenti di minerali, il petrolio. Non saranno esenti − sta già succedendo − gli irrinunciabili futuri campi agricoli per gli alimenti. Nel ciclo D-M-D' si tenderebbe a porre D' davanti a D-M e ciò è palesemente impossibile. Oltre tutto l'ipoteca del futuro comporta dei rischi: pochi per un frigorifero a rate, molti per una casa col mutuo, incalcolabili per un sistema globale.

Sarebbe necessario un controllo globale

Con gli strumenti finanziari "derivati", "futuri" e di altro tipo complesso, càpita sovente agli operatori finanziari di "perdere il feeling" con le architetture di investimento, cioè in parole povere di non capirci più un accidente. Se questo succede a un ufficio privato o a una banca con qualche cliente, beh, siccome pecunia non olet non è difficile reimpostare gli investimenti, suddividere le perdite o semplicemente comunicare ai malcapitati che tali perdite sono avvenute per colpa del mercato. Tanto l'illuso cliente comune che si è imbarcato nell'avventura a rischio non riuscirà mai a sapere se il denaro che vince o che perde è davvero il suo.

La faccenda diventa grave quando a "perdere il feeling" sono grandi organismi che operano fra di loro, come banche, società di rating (quelle che stabiliscono il livello di affidabilità di un ente economico), finanziarie specializzate in mutui, gestori delle carte di credito, fondi di investimento privati e istituzionali, ecc. Non è in gioco solo il destino di singole banche che falliscono mentre i tassi di interesse ballano impazziti, gli esperti lanciano folli dichiarazioni sulla santità del mercato e in realtà si varano pesantissimi e contraddittori interventi dello Stato per non lasciar affondare l'economia. È in gioco l'intero sistema delle relazioni finanziarie, cioè dell'economia, a cominciare da quella degli Stati Uniti e dei maggiori paesi del mondo. Cioè quella del pianeta. Come ha scritto The Economist in occasione del salvataggio della banca Bear Stearns (marzo), non si è trattato di una settimana di malattia da depressione, ma di una settimana in cui il mondo finanziario si è accorto di aver raschiato il barile al punto di dover escogitare strumenti che il santo mercato non è più in grado di assorbire.

È una questione di logica. L'alto rendimento di uno strumento finanziario è di tipo paradossale: può essere dovuto a un solido retroterra produttivo (i classici "fondamentali"), oppure basarsi su di un piedistallo talmente fragile che il rischio dev'essere pagato con criteri da strozzini. Anni fa, notando che i titoli ad alto rischio si vendevano bene, qualcuno inventò i cosiddetti junk bonds, titoli spazzatura. Il rischio era compensato dal rendimento, almeno finché al tavolo del poker non si fu costretti ad andare a "vedere", scoprendo che c'era il bluff. Era l'epoca pionieristica. Da allora gli strumenti si sono affinati e non compaiono più con il loro vero volto, sono impacchettati in altri strumenti dal contenuto variegato. Il trucco si scopre facilmente uscendo dai movimenti particolari e lavorando su grandi insiemi. La logica c'entra perché nella valorizzazione del Capitale è arbitrario separare il momento della valorizzazione da quello della realizzazione; sarebbe come parlare di un insieme che fa parte di sé stesso, come nell'antico paradosso sul tipo che dice: "Tutti i cretesi sono bugiardi, io sono cretese".

Perciò l'insieme a rischio può pagare alti rendimenti solo se l'insieme produttivo fornisce valore addizionale. Ma in tal caso l'insieme produttivo finanzia quello spazzatura incoraggiandolo ad espandersi finché il secondo… non fagocita il suo benefattore, relegandolo a insieme capitalistico residuo e subordinato. Il lettore che abbia frequentato anche per poco le pagine del Capitale troverà familiare questo modo di neutralizzare le trappole logiche: è lo stesso che Marx usa per uscire dal caos dei prezzi affidandosi alla legge del valore (un servizio improduttivo può avere un prezzo).

La singola banca è solo uno dei nodi della rete finanziaria

Una volta evitate le trappole, è facile rendersi conto che non è possibile ragionare solo sull'insieme spazzatura, esso di per sé è sterile; d'altro canto quello produttivo sforna merci e non capitali, i quali si realizzano soltanto nella circolazione. Il fatto è che nella realtà la sfera della circolazione si autonomizza, e di per sé tenderebbe a estinguere quella produttiva. Tuttavia, come in tutte le catene di Sant'Antonio, prima o poi la serie di "guadagni" si deve interrompere a causa dell'impossibilità di alimentare la progressione geometrica. Gli economisti lo sanno, ma non possono farci niente. Non possono certo impedire le transazioni che viaggiano in giro per il mondo alla velocità della luce 24 ore su 24, interessando quantità di denaro che si esprimono in cifre che il nostro cervello non riesce a metabolizzare e che sono persino difficili da scrivere. E soprattutto con che camperebbero se tutti insieme si mettessero a dire che il capitalismo non funziona più?

Ma proprio The Economist, il vangelo settimanale dell'ottimismo capitalistico sfrenato registra la contraddizione:

"Il meraviglioso edificio della finanza moderna ha impiegato decenni per essere costruito ed ha avuto un week-end di tempo per salvarsi dal crollo".

Esagerazioni di giornalisti-economisti in vena di sensazionalismo? Non tanto. Già era stato necessario immettere liquidità nel mercato per centinaia di miliardi di dollari. Poi salvare dal fallimento la Northern Rock inglese. Poi, il 16 marzo, la Federal Reserve americana era passata sopra tutti i principi liberisti per salvare la Bear Stearns, che è la quinta banca d'investimento americana. Due giorni dopo, per riscaldare il mercato, aveva tagliato di mezzo punto il costo del denaro, la più alta percentuale da vent'anni a questa parte. Nello stesso tempo, contraddittoriamente l'aveva gelato dichiarando che in realtà nessuno sapeva come stessero davvero le cose nei rapporti interbancari, a quanto ammontassero i debiti insolvibili e quante banche nel mondo fossero oggettivamente sull'orlo del fallimento. Era una confessione grave: nell'epoca del capitalismo virtuale sarebbe necessario controllare i flussi finanziari globali ma non c'è nessuno che lo possa fare obbligando gli altri ad obbedire; sarebbe necessario tradurre le incursioni piratesche del capitale finanziario in risparmio sicuro, ma non c'è nessuno che sappia come fare, perché occorrerebbe perlomeno una specie di superfascismo sovranazionale.

Molti liberisti affermano che è meglio lasciar fallire le banche quando vanno in crisi a causa delle loro folli avventure. Però lo dicono sempre dopo che s'è verificata la catastrofe: prima le attività piratesche sono considerate normali. Ma non stiamo a fare la morale agli squali. Il fatto è che anche il più liberista fra i liberisti è assolutamente impotente di fronte ai numeri: un salvataggio come quello della Bear Stearns è costato alle tasche di Pantalone 30 miliardi di dollari, ma non c'era altra via d'uscita perché la banca è "controparte" di una catena di operatori che gestiscono almeno 10.000 miliardi di dollari. E costoro, banche, brookers, istituti vari, hanno il potere di attivare subito le vendite non appena sul mercato dei derivati la paura sopravanzi anche di poco la fiducia. Quello che spaventa è appunto la catena di relazioni. La paura non è facilmente formalizzabile, e la catena è internazionale, al di sopra dei singoli operatori e anche degli Stati. Un operatore finanziario globale come la Bear non è come una fabbrica che fallisce, nel cui caso arriva il curatore fallimentare, licenzia e chiude. Se la paura e il dubbio si diffondono, marchiano ogni titolo che la banca ha sfiorato e ciò produce una reazione a catena come nella bomba atomica. Dall'impedito fallimento della Northern Rock in poi, ogni banca sospetta di tutte le altre.

Il capitalismo ha sempre avuto la tendenza alla finanziarizzazione, ma oggi non si tratta più di una semplice tendenza. Le cause sono note e ce ne siamo occupati più volte. Dopo la crisi petrolifera degli anni '70 il decuplicato prezzo del petrolio aveva provocato un rastrellamento fisso e capillare di valore nel mondo a favore della rendita. Tramite i paesi petroliferi tale rendita si era tramutata immediatamente in capitale finanziario, specie sulle piazze di Londra e New York. Dall'inizio degli anni '80 ciò aveva comportato una crescita enorme della speculazione finanziaria, premessa diretta al disastro borsistico del 1987. Siccome si stava uscendo da un periodo di "stagflazione", persistevano bassi tassi d'interesse, che alimentavano il boom della speculazione. C'era valore sufficiente per pagare anche alti interessi − e quindi consentire alti rendimenti − in sfere ad alto rischio. Ce n'era anche per consentire alle fabbriche ristrutturazioni sanguinose nei confronti del proletariato al fine di aumentare la produttività, cioè la produzione di plusvalore relativo. Il tutto accelerato dalla storica introduzione dell'informatica in campo finanziario, con la relativa automatizzazione delle operazioni sulla base di modelli di mercato installati nei computer.

Una prima botta fu inferta al sistema dalla saturazione del 1987 (cfr. nostra Lettera ai compagni n. 21). Una seconda dieci anni dopo con la "crisi asiatica", che si risolse con il crollo borsistico in Occidente all'inizio del nuovo secolo. Per ovviare alla crisi, i governi tennero di nuovo basso il costo del denaro, perciò i vari istituti finanziari poterono investire i profitti realizzati nel periodo precedente (con derivati e futures essi possono guadagnare sia dalle avanzate che dalle recessioni del mercato). Secondo la loro natura investirono sui mercati finanziari e, per pura avidità, utilizzarono sia i profitti pregressi che il denaro ottenuto indebitandosi a basso prezzo (un capolavoro di architettura finanziaria, come dissero auto-lodandosi). Ciò fu possibile anche grazie a tre innovazioni: una matematica finanziaria derivata dallo studio del caos e della complessità; sistemi informatici che permettevano migliaia di operazioni in tempi brevissimi, con poco guadagno percentuale per ognuna ma con un moltiplicatore che ne faceva aumentare la massa; il progetto, tramite i due mezzi appena descritti, di una quantità di nuovi strumenti finanziari derivati, "protetti" sia da rialzi che da ribassi. Protetti per le banche, non per i sottoscrittori, com'è ovvio. La combinazione di debito e derivati fece presto a diffondersi anche nel campo dei debiti individuali, come mutui, carte di credito, prestiti vari. E il meccanismo funzionò così bene che per anni le banche distribuirono in massa, anche reciprocamente, derivati su crediti a rischio, sempre più pericolosi.

In un sistema basato sulla fiducia la paura è nefasta

La bellezza del sistema è che funzionava, proprio come aveva funzionato quello dei junk bonds: il rischio veniva tutto sommato distribuito, i derivati funzionavano come ulteriore raccolta di risparmio, si rastrellava capitale dove costava poco investendolo dove rendeva di più con un benefico effetto di arbitraggio; come al solito nessuno si preoccupava dell'insieme più vasto, quello che deve alimentarsi con una fonte di valore dall'esterno, cioè dalla produzione. Nessuna catena del genere descritto può sopravvivere quando i derivati sui debiti sono scambiati solo fra inventori di derivati su debiti. Comunque siamo sicuri che, passata la buriana, si ricomincerà daccapo. A meno che ovviamente non salti tutto, cosa che auspichiamo vivamente.

Il problema è dunque una carente produzione di valore. Tanto carente che è sempre più difficile per i maggiori paesi imperialisti procurarselo dove se ne produce ancora molto. Addirittura il valore accumulato dai nuovi centri capitalistici attivi, dagli Emirati alla Cina, non viene più depositato nelle banche americane e inglesi ma investito comprando banche americane e inglesi (tramite i "fondi sovrani"). Perciò i vecchi imperialisti si trovano in serie difficoltà. Pensiamo ad esempio ad un paese abituato ad esportare servizi finanziari come gli Stati Uniti: questo suo settore produce il 40% dei profitti americani occupando solo il 5% della forza-lavoro. E ciò mentre il debito del settore stesso è cresciuto dal 10% del 1980 al 50% di oggi (dati 2007). È dal tempo di Lenin che il capitale finanziario non svolge più la sua funzione di raccogliere nella società sovrapprofitti, rendite e risparmi a favore del credito all'industria. Semmai si è trasformato nel suo contrario: dissangua le industrie per alimentare sé stesso. Niente di nuovo, ma oggi siamo al limite. E lo dicono gli stessi capitalisti, almeno quelli più consapevoli dell'inevitabile e forse imminente catastrofe. Ma che possono fare? Instillare sicurezza? Lo sanno tutti che, nel momento in cui un salumiere è costretto a rassicurare i clienti sulla bontà del suo salame, la sua credibilità è già andata a farsi benedire.

Quando il denaro era valore in sé (ad es. oro) la fiducia in esso era scontata. Da quando invece è segno di valore, ogni scambio di merci con denaro deve avvenire sulla fiducia che il conio di metallo o il pezzo di carta sia garantito da qualcuno. Anche la cambiale, antenata di tutti i futures e derivati, non vale nulla se a monte non c'è la possibilità di riscuotere, scontare o pignorare. In una economia mondiale che comporta il 95% dei movimenti di capitale in transazioni finanziarie e solo il 5% in transazioni commerciali e industriali, si capisce che la fiducia diventa importante. Senza di essa i capitali si congelano, che è come dire si annichiliscono. È per questo che la Federal Reserve ha deciso di ri-regolamentare un sistema che divenne famoso al tempo di Reagan come de-regulamentation. Insomma, lo Stato toglie le regole e le rimette, a seconda di quel che serve. E poi dicono che siamo in una economia di libero mercato. In realtà essa è sempre più statale. Dunque il denaro non sarà più distribuito, in caso di crisi, come liquidità disponibile (fiducia indiretta), ma verrà dato in prestito in modo mirato tramite intermediari in grado di offrire garanzie e non solo di fare operazioni piratesche (proprio come nel caso della Bear Stearns che altre banche volevano comprare per un tozzo di pane rovinando gli azionisti).

In più, per prevenire crisi catastrofiche, la Federal Reserve istituirà presso le sue sedi regionali un osservatorio permanente sulle attività bancarie. In futuro quindi sarà consentito alle banche di investimento di accorrere al salvataggio di altre banche con l'intervento della banca centrale, cosa che avverrà con una regolamentazione e un controllo più rigorosi. Teoricamente Wall Street non avrà più occasione di buttarsi a pesce sulle immissioni di liquidità nel sistema, le quali dovrebbero servire esclusivamente per rilanciare l'economia. Il condizionale è d'obbligo, primo perché gli squali sono sempre lì, e poi perché la "crisi dei debiti" non è affatto finita, e nessuno sa quanto denaro pubblico essa potrà ancora richiedere per essere neutralizzata. Ci sono i debiti sulle carte di credito, che sono stati venduti allo stesso modo di quelli sulle case, e nessuno sa a quanto ammontino, forse a più di quelli immobiliari. E i prezzi delle case continuano a scendere facendo mancare copertura ai mutui.

Un circolo vizioso le cui conseguenze sono state calcolate: se il prezzo delle case cadesse negli interi USA mediamente del 25% rispetto al picco raggiunto prima della crisi, le perdite totali dei possessori di derivati su mutui ammonterebbero a 1.100 miliardi di dollari. In alcuni stati come la California il calo dei prezzi nelle zone della middle class è già al 35%. Se sommiamo il danno già registrato sui mutui con quello calcolabile sulle carte di credito si arriva alla cifra di 2.000-2.500 miliardi di dollari. Ciò significa una perdita del potere d'acquisto pari quasi al 20% del PIL americano. Un'enormità, quando si pensi che i consumi americani sostengono da un secolo l'economia del mondo. Per questo anche i fondamentalisti del liberismo che scrivono su The Economist propugnano l'inevitabilità di regole imposte dallo Stato, che in caso di emergenza potrebbe voler dire:

"Usare il denaro pubblico per creare una base solida [floor] al mercato, sia nel campo delle abitazioni, che nella collocazione di titoli sicuri legati agli altri settori… Non c'è ragione di condannare l'intero sistema, esso rimane di gran lunga funzionale. Questi sono segnali che c'è bisogno di cambiarne le regole, ma prima di tutto occorre fermare la sua decomposizione [rot]".

Come si vede, l'ossimoro è robusto: ci si appella allo Stato affinché faccia funzionare il liberismo, che da solo non ce la fa. Non è proprio possibile sottrarsi al citato paradosso del salumiere: dopo aver descritto la situazione come grave, addirittura in decomposizione, nell'insistere sulla buona tenuta del sistema e sulla sua capacità di ripresa non si ingenerano che sospetti. Pensavamo che solo i comunisti definissero putrefatto il capitalismo, adesso vediamo che lo fanno anche i suoi adoratori.

Crisi epocale descritta in quattro punti

Può darsi che qualche particolare sfugga, ma una cosa è certa: l'analisi dei flussi di valore attraverso i "campi di forza" rappresentati dai fondamentali dell'economia porta a descrivere un sistema al collasso. Quando condizioni future già conosciute determinano l'andamento dell'economia presente, vuol dire che siamo di fronte a una retroazione che non può più essere descritta in termini lineari. Sono le tipiche situazioni all'origine del caos. La valvola di una pentola a pressione produce una retroazione negativa, essa cioè "sente" quando la pentola sta per scoppiare e scarica la tensione interna con effetto equilibratore. Una speculazione sul futuro prezzo del petrolio, poiché si sa che il mondo ne consumerà sempre di più mentre se ne trova sempre di meno, produce una retroazione positiva, cioè produce l'aumento di prezzo che la speculazione stessa si aspetta. È vero che non possiamo calcolare quando finirà il capitalismo, ma è altrettano vero che il suo cuore finanziario è in fibrillazione: se si aziona la valvola che scarica le tensioni è certa la recessione; se si lasciano i capitali a briglia sciolta è certa l'overdose finanziaria con relativa esplosione del sistema. Ciò ha a che fare con la teoria marxista dell'imperialismo, "fase suprema", quindi ultima.

Nei primi anni '50, con criteri "sistemici", la nostra corrente lavorò intorno a un modello di previsione, che poneva intorno alla metà degli anni '70 una crisi di tipo catastrofico. La crisi ci fu effettivamente, anche se non con gli effetti sociali auspicati. Con gli stessi criteri lavoriamo da anni al modello, cercando di affinarlo sulla base dei nuovi dati forniti dal maturare dei rapporti di produzione. Sia sufficiente citare quattro tappe di questo nostro percorso: 1) un Quaderno del 1983 sulla natura sistemica della crisi a partire da considerazioni di Engels (pubblicato in volume nel 1985 con il titolo Crisi storica del capitalismo senile); 2) un Quaderno pubblicato nel 1992 col titolo Dinamica dei processi storici - Teoria dell'accumulazione, dove si traccia da un punto di vista storico-matematico la "parabola del plusvalore": dallo zero delle società primitive, che non accumulano, allo zero teorico di una ipotetica società robotizzata senza operai, passando dalle caratteristiche della rendita con gli effetti che produce sulla finanza e sull'accumulazione; 3) una monografia pubblicata sul numero 11 della nostra rivista, intitolato Teoria e prassi della nuova politiguerra americana, nella quale ci occupiamo delle determinazioni storiche della guerra imperialistica attuale e dei relativi meccanismi che la governano; 4) una riunione redazionale, tenuta nel 2007 (di prossima pubblicazione) nella quale si riprende il modello previsionale degli anni '50 per una proiezione dei dati attuali, non più basati su carbone e acciaio ma su petrolio e finanza. Naturalmente abbiamo prodotto altro materiale utilizzabile, per il quale rimandiamo al nostro sito Internet.

Primo punto. Se la crisi è "storica" vuol dire che ha una freccia nel tempo e, come accade per tutte le cose dell'universo, in un sistema chiuso è irreversibilmente dissipativa, giusta il secondo principio della termodinamica; il sistema capitalistico è vulcanico, ma proprio per questo dissipa più energia di quanta riesca a produrne. Si parla a sproposito di "crisi dei mutui" o "delle carte di credito" o, più in generale, "delle borse". L'andamento sul mercato dei mutui, delle carte di credito o delle azioni è sempre effetto di qualcosa a monte, mai motore primo. Del resto, se non fosse così, si cadrebbe in uno dei loop logici così frequenti in economia: la crisi è causa o effetto… della crisi. Il sistema si apre, quindi diventa anti-entropico, solo con lo sviluppo della rivoluzione in corso, che avrà inevitabilmente il suo punto di catastrofe (alla René Thom). Nel Quaderno ricordato, i diagrammi ricavati teoricamente sono messi a confronto con i dati reali. Risultato: diminuisce nel tempo l'incremento del valore prodotto. Un fenomeno che Marx ritiene letale rispetto alla durata del capitalismo.

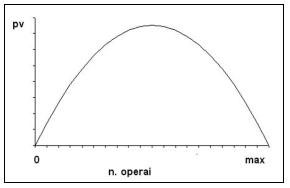

Secondo punto. Se, in una società estrema, si consumasse tutto il valore prodotto (massimo numero possibile di operai, tutto "lavoro necessario" e niente "pluslavoro") non ci sarebbe plusvalore e quindi neanche accumulazione. All'opposto, se in una società altrettanto estrema si producesse solo con macchine e senza operai, non si potrebbe estrarre plusvalore da nessuno, e quindi sarebbe altrettanto impossibile l'accumulazione. Fra i due estremi opposti (due zeri) vi è produzione di una quantità variabile di plusvalore, con un massimo del rendimento al culmine della parabola. Essendo il grafico ideale simmetrico, un saggio di sfruttamento del 100% (4 ore di lavoro necessario e 4 di pluslavoro su 8 come nell'esempio di Marx) cadrebbe esattamente a metà dell'ascissa.

Al tempo del grafico, più di vent'anni fa, dicemmo che il punto significativo in cui si collocava la società capitalistica era verso lo "zero tecnologico", cioè tante macchine e pochi operai (non in assoluto ma in relazione al Capitale messo in moto), cioè tanta sovrappopolazione relativa e anche assoluta. Oggi la situazione è peggiorata (per il Capitale) e abbiamo l'ulteriore verifica sperimentale offerta dai dati reali aggiornati inseriti sui diagrammi (questi sì cartesiani, con il tempo sull'ascissa e il valore sull'ordinata). Dunque: non stiamo assistendo a una crisi congiunturale. Le oscillazioni nella produzione di valore esistono sempre, ma oggi siamo di fronte all'esasperazione di ciò che aveva già notato Engels da sintomi anticipatori, siamo cioè di fronte a una crisi cronica dell'intero sistema. Persino i borghesi lo ammettono pubblicando sui loro giornali i dati che lo provano. Non ammettono invece il fallimento del loro sistema perché sono degli immediatisti. Sanno che la curva dell'intero sviluppo capitalistico è sempre stata un sigmoide (crescita esponenziale, punto di flesso, crescita asintotica), almeno da quando è stato loro possibile sviluppare modelli di dinamica reale per la previsione economico-sociale. Solo che il Capitale celebrava facilmente sé stesso nella parte esponenziale, mentre adesso che ci troviamo nella parte asintotica (entropia, perdita di energia, morte termica) non ha più basi convincenti per continuare a farlo. Ad ogni modo, giusta Lenin, non ci sarà bisogno di aspettare la morte del capitalismo per inedia: la catastrofe rivoluzionaria lo spazzerà via prima; è questa la sua vera morte "naturale".

Terzo punto. La "politiguerra" (di cui al nostro numero monografico citato), è, generalizzando al massimo, lo strumento con cui il capitalismo (o meglio, il Capitale con la maiuscola) dirige il traffico del plusvalore nell'epoca della sua ripartizione piuttosto che della sua produzione (passaggio dalla concentrazione alla centralizzazione). Tutto si fa più evidente con l'avvento della reaganomics (cfr. Lettera ai compagni n. 25), ma è certo che il fenomeno sta alla base della teoria marxista dell'imperialismo. I "briganti imperialisti", orrenda definizione moralisteggiante di Lenin, sono i vigili che controllano il traffico, lo dirottano se ci sono incidenti, multano i cattivi... e prendono lo stipendio per il loro lavoro. Il guaio è che litigano tra loro, si sparano cannonate e tralasciano a volte i veri interessi del Capitale. Il quale (antropomorfizziamo un po') si scoccia e fa piazza pulita di troppa concorrenza, lasciando sul campo il suo miglior esponente. Niente di strano: vittoria del monopolio in economia, vittoria del fascismo in politica. Lo affermano le nostre tesi del 1945, ma ai giorni nostri c'è arrivato perfino un matematico democratico come Odifreddi con la sua "Intervista a Hitler".

Quarto punto. Non è possibile una crescita infinita in un mondo finito. Quello che sta succedendo non è molto complicato da capire: da una parte l'esplosione del capitalismo in paesi come la Cina e l'India accelera l'accumulo di elementi di catastrofe; dall'altra il mondo intero sarà costretto a escogitare qualunque cosa pur di evitarla. L'accumulo di contraddizioni per noi non ha segreti ed è nei nostri classici; l'escogitare espedienti non può essere infinito, e con il controllo statale del fatto economico (keynesismo, fascismo, stalinismo, rooseveltismo) si risolverà nel tentativo (ma anche obbligo) da parte di tutti i paesi di salvare gli Stati Uniti per salvare sé stessi. Nell'impossibilità di darsi un governo mondiale, le borghesie nazionali delegano il potere a quella che tra esse ne ha a sufficienza per tutte. La nostra tesi temeraria, già esposta alla suddetta recente riunione sul modello previsionale attualizzato, ne esce rafforzata: non siamo di fronte a una crisi congiunturale ma epocale. La catastrofe del sistema dovrebbe essere concomitante al momento più acuto della crisi sulle materie prime e sugli alimenti. Mezzo secolo fa i parametri erano dello stesso tipo e la previsione a vent'anni (1975) risultò esatta, ma gli eventi non furono decisivi. Oggi non siamo in una crisi "nuova" ma nel prolungamento di quella di allora. I dati odierni denunciano una situazione più critica, anche se ciò non significa che sia possibile una maggiore accuratezza nella previsione. Ma allora, perché cimentarsi in queste sfide? Rispondiamo come risposero i compagni di allora: quando "diamo i numeri" tentando di realizzare un modello formale di previsione a medio termine, lo facciamo per ridurre al minimo il ricorso alle interpretazioni soggettive e quindi la produzione di fesserie. È l'unico metodo che l'uomo conosce per evitare di esporre solo opinioni. Per il lungo periodo abbiamo solo certezze: l'uomo futuro sarà comunista.

Abbiate pazienza: una formuletta

Esimii economisti hanno detto la loro sulla crisi cosiddetta immobiliare o dei mutui subprime. Ci sono gli ottimisti e i pessimisti, e questi ultimi, naturalmente, sono i più gettonati dai media, che vivono più che altro sulle disgrazie del mondo. I pessimisti sono anche i più famosi per la stessa ragione, dato che vendono i loro libri a milioni di copie. Un ritornello è questo: s'è aperto un periodo di crisi perché siamo entrati in una spirale di non remissione dei debiti. Nouriel Roubini prevede una catastrofe in dodici tappe, tutte incentrate sulle conseguenze di questa spirale; Robert Manning conferma il tema della spirale e aggiunge che essa avrà effetti perversi per cui non abbiamo ancora visto niente rispetto a ciò che deve ancora succedere; Paul Krugman insiste sul suo cavallo di battaglia, la sperequazione dei redditi che porta alla fame; Joseph Stiglitz abbandona per un momento la sua critica alla globalizzazione, ed entrando nel merito dei mutui subprime sottolinea che il capitalismo è diventato profondamente immorale.

Fermiamoci qui. Con il "gioco del perché" un bambino chiederebbe: ma perché s'è aperta la spirale dei debiti non onorati? Insomma, siamo alla crisi prodotta dalla crisi. Il nostro criterio è diverso: sia i tecnologismi economici inventati per cercar di capire il movimento virtuale dei capitali, sia le opinioni moralistiche degli economisti rappresentano la febbre, il sintomo, ma la malattia va analizzata nel profondo. Prendiamo la formula del saggio di profitto: s = p/(c+v) ovvero: saggio di profitto uguale a plusvalore diviso il totale del capitale anticipato (impianti e materie prime più salari); com'è noto, Marx l'adotta e poi la semplifica rapportando anche "c" a lavoro e pluslavoro, per cui abbiamo: s = p/v; alla fine del terzo libro del Capitale riduce il tutto al solo saggio di sfruttamento puro e semplice p/v, perché la sommatoria dei profitti individuali è uguale al plusvalore totale e, quando si arriva al dunque, è inutile usare termini diversi per definire la stessa cosa. Il procedimento di Marx è ineccepibile. La formula del saggio di profitto descrive un fenomeno locale (profitto del singolo capitalista, della singola sfera di produzione, ecc.) variabile, mentre quella del saggio di sfruttamento esprime lo stato del capitalismo globale.

Ora, il PIL (Prodotto Interno Lordo) è la somma di tutti i valori prodotti, cioè la massa totale del plusvalore più la massa totale del salario: W = p+v e il rapporto fra i due termini ci dà la situazione di classe nel mondo. Il valore totale W è uguale a 65.500 miliardi di dollari ed è aumentato nel corso del 2007 del 5,2%. L'aumento è dovuto quasi esclusivamente a Cina (11,5%), India (8.4%), Russia (7,2%). I paesi che vedono un aumento del PIL hanno prodotto valore nuovo; quelli che stazionano hanno solo consumato quello prodotto. La popolazione mondiale è cresciuta meno che in passato (1,17%), quindi è cresciuto in alcuni paesi il PIL pro capite. Ma non nei paesi a capitalismo maturo. Perché? Perché qui è aumentata la produttività, cioè la produzione per addetto, che, non troppo paradossalmente, fa scendere il valore unitario delle merci. Le quali debbono essere prodotte in maggior quantità affinché se ne tragga lo stesso profitto, ma ciò proprio mentre diminuiscono i consumi a causa dell'aumentato pauperismo anche fra le fasce medie di reddito (effetto della sovrappopolazione relativa e assoluta). Risultato: in un quarto di secolo la curva è rimasta inesorabilmente stabile. Essa ha la famosa forma a "sigmoide", cioè sale per un tratto in modo esponenziale, attraversa un punto di flesso e continua in modo asintotico. Abbiamo già visto che oggi, globalmente, siamo verso l'asintoto e non c'è verso di tornare al punto di flesso o addirittura alla piena crescita esponenziale. Anche paesi come Cina e India hanno superato il punto di flesso. I loro incrementi di crescita (di produzione di valore) diminuiscono di anno in anno. È sempre crescita, ma sempre meno pronunciata.

Tranquilli, la prospettiva è buona

Come si vede, l'origine della crisi non è nei mutui o altro ma, al contrario, è l'esistenza della crisi di produzione di plusvalore a provocare la disperata ricerca di espedienti per la valorizzazione dei capitali. Il cerchio non si chiude, ed ecco perché i capitalisti − finanziarizzati e disperati − raschiano il fondo del barile nella folle speranza di vedere il loro denaro passare da D a D' nella circolazione, rubano i risparmi alle vecchiette e vendono patacche di titoli che inglobano i mutui dei poveracci, le loro carte di credito insolventi, perfino i futures sulle loro pensioni e sulle loro tombe. Mentre per le stesse ragioni prenotano il petrolio a venire (quello presente è già stato pagato fino a 200 dollari al barile). E si buttano sul business dell'etanolo, sulla dislocazione delle loro industrie in Cina, sulla speculazione monetaria che porta il dollaro a 1,51 contro l'euro, ecc. ecc. Perfino gli Stati non possono evitare di essere coinvolti in questa follia: ed ecco esplodere i fondi sovrani, gestiti da Stati che si comprano banche e fondi d'investimento in altri Stati. Ulteriori macchine da capitalismo virtuale che amplificano tutta l'infinita catena che i famosi esimii economisti, pur sapendo bene quali siano i responsi catastrofici implementati nei loro stessi modelli computerizzati, espongono al pubblico solo a frammenti, a seconda che stiano scrivendo su un giornale, parlando alla televisione o insegnando da una cattedra.

E non c'è niente da fare, perché di fronte al debitore insolvente, che sia il poveraccio che non può pagare il mutuo, che siano gli Stati Uniti d'America (il maggior debitore del mondo), non ci sono che due vie: o il pignoramento o il salvataggio nella speranza che un giorno o l'altro paghi. Quella degli USA è una situazione particolare di rendita: se volete il capitalismo, essi dicono al resto del mondo, dovete alimentare il suo motore primo, che pulsa a Washington. A causa di questo ricatto possiamo tranquillamente escludere due opzioni: 1) che quel particolare debitore rappresentato dagli USA si lasci pignorare fabbriche e case; 2) che un giorno paghi il suo debito. Perciò al mondo capitalistico non resta altro da fare che tenerlo a galla, con tutti i disastri che ciò comporta.

Analizzate le cifre, abbiamo cercato di trarre uno schema ad alto livello di astrazione per non lasciarci influenzare dai fenomeni secondari. Abbiamo quindi azzardato delle previsioni, anche se quel che ci interessa veramente è la forma a sigmoide della già ricordata curva. Ad ognuno di noi piacerebbe un sacco sapere con precisione in quale tratto dell'asintoto ci troviamo, perché si sa che l'elettroencefalogramma del capitalismo non può assolutamente giungere ad essere piatto del tutto, pena la catastrofe. Ma si giungerà, è matematico. Il quando è un'incognita, ma il modello semplificato risponde da solo aspettando verifica: la tensione su tutti i parametri si verificherà all'incontro delle curve "fondamentali" che sono la produzione e il consumo di petrolio e materie prime, la crescita della popolazione e del valore totale prodotto, la crescita della produttività che fa diminuire il valore per unità prodotta. Ogni proiezione, senza bisogno di ricorrere ai supercomputer, ci dice di nuovo un paio di decenni (alcuni modelli borghesi prevedono una crisi catastrofica nello stesso periodo). Se saremo smentiti non ci turberemo più di tanto. Quando il meteorologo annuncia giornate di bel sole e poi scoppiano temporali, non rinnega certo per questo le leggi di natura che stanno alla base dei movimenti atmosferici.

Dopo questa escursione ottimistica sull'andamento della crisi, qualcuno potrebbe obiettare che per un comunista vi sono però anche motivi per essere pessimisti quando si passi al comportamento del proletariato. Tranquilli. Intanto c'è, ed è sempre più numeroso: l'ultimo rapporto dell'Organizzazione Internazionale del Lavoro ci dice che gli occupati nel mondo sono quasi tre miliardi, di cui almeno il 50% salariati (85% degli occupati nei vecchi paesi industriali, 40% in Cina e India, 30% nel resto del mondo). Un miliardo e mezzo di salariati, anche se adesso sono "invisibili" come dice la sociologia, rappresentano una massa proletaria che non s'è mai vista nella storia del capitalismo, neppure in proporzione al numero degli abitanti. Ad essi si aggiunge una sovrappopolazione relativa (esercito industriale di riserva) di 190 milioni di disoccupati e di 700 milioni di sottoccupati. E lo sfruttamento si fa sempre più bestiale. Pessimisti?

Letture consigliate

- Quaderni di n+1: La legge del valore e la sua vendetta, 1988.

- Quaderni di n+1: La crisi del sistema bancario americano, 1991.

- Quaderni di n+1: La crisi storica del capitalismo senile, 1985.

- Quaderni di n+1: Dinamica dei processi storici - Teoria dell'accumulazione, 1992 (sul nostro sito www.quinterna.org).

- "Teoria e prassi della nuova politiguerra americana", n+1 n. 11, marzo 2003.

- Karl Marx, Il Capitale, Libro III, sez. VII, "I redditi e le loro fonti"; UTET, 1987.

- Piergiorgio Odifreddi, Intervista a Hitler, 2005, facilmente reperibile sul Web.

Uomini e gruppi indifferenti a sapere "dove si andava" o a cercare di mutare la direzione del moto, sono sempre stati schiavi di una ricerca freddamente conoscitiva e descrittiva, che mette agli atti i risultati senza curarsi di altro e senza utilità alcuna dell’archivio. Se fosse possibile fare solo fotografie della realtà e del mondo, non bisognerebbe andare oltre alla prima: quando se ne raccoglie una serie, vuol dire che si cercano regole di uniformità o disuniformità tra i varii scatti impressi, e se si fa questo è per dire in certo modo che cosa rileverebbe una foto successiva, prima di averla fatta. I gruppi umani sono anzi partiti da tentativi di sapere il futuro prima di avere edificati sistemi anche iniziali di conoscenza della natura e della storia di passati eventi. Il primo sistema è la tradizione ereditaria di nozioni che riguardano come premunirsi da inconvenienti, pericoli, cataclismi; viene dopo la registrazione anche embrionale di fatti e dati contemporanei e trascorsi. La cronaca nacque dopo la prammatica. Lo stesso istinto degli animali, che si riduce ad una prima forma di conoscenza quantitativamente bassa, regola il comportamento su eventi futuri da evitare o facilitare: uno studioso della materia ne dà questa bella definizione: "l'istinto è la conoscenza ereditaria di un piano specifico di vita". (Proprietà e Capitale, 1948).

n+1

n+1